作者:孟金辉

从业资格号:F3033796

一、市场一致性预期过高导致翻车的经典案例之生猪和猪肉

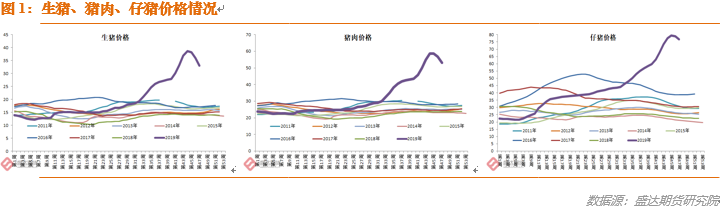

今年以来,因市场一致性预期过高导致翻车的故事比比皆是。猪肉价格不幸也成为其中之一。自11月4日国家拟对屠宰企业猪肉库存进行检验以来,猪肉、生猪价格较高点下跌三成左右,并带动肉鸡、鸡蛋价格大跌。本次生猪和猪肉价格大跌的主因是库存检查,之后带动牛猪恐慌性出栏,叠加局部疫情复发+导致的恐慌性出栏,可以说是一致性预期过高翻车的经典案例之一。全国500个县集贸市场的定点监测显示:11月份第3周,全国活猪平均价格33.08元/公斤,环比下降8.2%,同比上涨140.2%。全国猪肉平均价格53.02元/公斤,环比下降6.5%,同比上涨125.7%。全国仔猪平均价格76.80元/公斤,环比下降2.7%,同比上涨231.0%。海南、广西、天津、浙江、云南、湖北、内蒙古等省份仔猪价格上涨,上海价格与上周持平,其余省份价格下降。鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格10.39元/公斤,环比下降8.7%,同比上涨15.2%。全国活鸡平均价格24.98元/公斤,环比下降1.7%,同比上涨26.9%;白条鸡平均价格26.17元/公斤,环比下降2.2%,同比上涨30.5%。商品代蛋雏鸡平均价格5.22元/只,环比上涨0.4%,同比上涨51.3%;商品代肉雏鸡平均价格6.58元/只,环比下降5.9%,同比上涨59.7%。牛羊价格。全国牛肉平均价格82.27元/公斤,环比下降0.2%,同比上涨22.8%。全国羊肉平均价格79.70元/公斤,环比上涨0.04%,同比上涨21.1%。

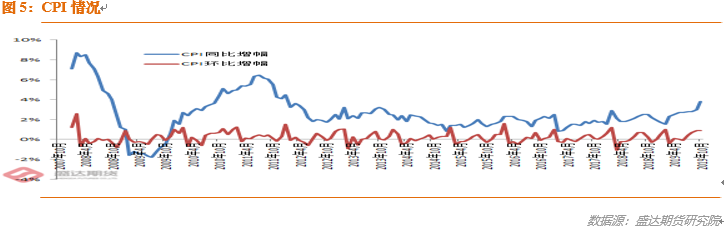

其实,很多市场人士在预期后市时,忽略两个重要的因素,国家政策和高价抑制需求。10月生猪和猪肉价格暴涨,起因当然时供给不足,叠加二次育肥和肥转母造成的供给进一步下降。政府当时忙于国际、国内大事且高价有助于刺激生猪产能尽快恢复,并未干预价格猛涨。但是,10月底、11月初价格涨幅过猛,导致CPI畸形高且遮掩的PPI的颓势,影响到后期国家刺激经济增长政策的实施,且高价已经影响到普通百姓的生活。因此,才有飞检促成价格猛烈回调。其实,这也是一致性预期过高累积泡沫的去掉,洗洗更健康。

二、节前生猪和猪肉价格能在调整到位后反弹,但难创新高

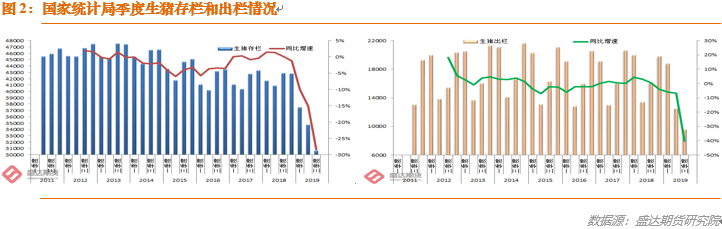

我们分析认为,经过本轮洗牌,价格有望在1周左右企稳,春节前肉价能有一波反弹,但是难创新高。受非洲猪瘟影响(个人认为是猪周期+环保一刀切+猪瘟的叠加效果),前三季度全国生猪出栏40978万头,比上年同期减少8601万头,下降17.3%。9月底全国生猪存栏30675万头,同比减少12212万头,下降28.5%;比6月末减少4086万头,环比下降11.8%。(http://www.stats.gov.cn/tjsj./sjjd/201910/t20191021_1704193.html)

农业农村部就10月份生猪生产形势有关情况举行例行新闻发布会,会上农业农村部畜牧兽医局局长杨振海:10月份生猪生产主要指标都出现了积极的变化。我给大家介绍四个指标:第一个积极变化,全国能繁母猪存栏首次止降回升。10月份,能繁母猪环比增长0.6%,这是自去年4月份以来能繁母猪存栏环比首次增长。这个信号是非常强的。第二个积极变化,全国规模养猪场生产持续较快恢复。10月份全国年出栏5000头以上的规模猪场生猪存栏环比增长0.5%;能繁母猪存栏环比增长4.7%。规模猪场生猪存栏和能繁母猪存栏均已连续两个月环比增长。第三个积极变化,全国生猪存栏降幅进一步收窄。10月份全国生猪存栏环比降幅0.6%,与8月份、9月份相比,分别收窄了9.2和2.4个百分点。第四个积极变化,全国生猪生产恢复面不断扩大。东北、西北和黄淮海地区生猪恢复比较快,西南、华南地区产能下滑也趋缓。比如,黑龙江、陕西、河南、吉林、山东、安徽等12个省份生猪存栏止降回升,恢复最快的省份环比增幅超过7%,另有9个省份环比降幅收窄。黑龙江、河南、河北、山东、江西、湖北等17个省能繁母猪存栏止降回升,比9月份增加4个省份,有的省份环比增幅超过10%。从这些积极因素判断,当前全国生猪产能下滑已基本见底,年底前存栏有望止降回升。(若用历史数据+每月环比增降幅度推算,农业农村部的生猪存栏至2019年10月降至1.9022亿头,某宏观大咖就在其文章中称截至8月底我国生猪存栏仅1.98亿头。其实业内人士都应知道,农业农村部的历史数据是经过N次调整基数的。用公布的历史数据+环比增降幅度推算的数据当然偏离巨大)

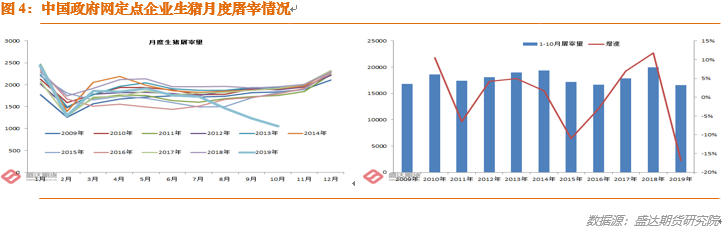

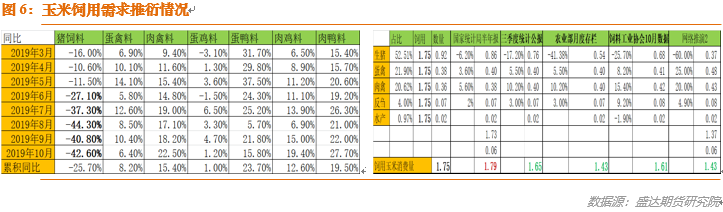

政府网的生猪数据、农业农村部的日历信息、全国畜牧兽医总站的畜牧业监测预警等都未公布10月的生猪存栏和能繁母猪存栏信息。应该是国家层面也意识到,随着疫情和生产形式的变化,原有的统计监测体系得出的生猪行业数据,不能反映行业实际情况的最新变化。新的监测体系和数据正在形成中。高价也开始抑制需求。2009-2018年定点企业生猪屠宰总量占当年生猪出栏总量都在3成以上。因此,我们维持前期的判断:定点企业生猪屠宰量可在相当程度上反映生猪需求情况。2019年10月,全国规模以上生猪定点屠宰企业屠宰量1053.1万头,环比下跌14.64%,同比降幅46.02%。19年1-10月,屠宰量小计1.6577亿头,同比降幅16.93%。这既在一定程度上表明无猪可杀的窘境,有可在一定程度上反映消费大幅下降的现实。并且,9、10两个月屠宰量明显下降,二次育肥+肥转母的也功不可没。这也是10月生猪和猪肉价格暴涨的原因之一。不过,近期猪肉价格大跌后,行业反馈,目前猪肉消费取得比较明显的恢复性增加。

按照往年的季节性规律,春节前应有一波集中采购小高峰,届时价格在调整到位的基础上应有大幅反弹;不过难创新高。政府目前应该是既不希望猪肉价格涨得过快过高从而影响后续经济促进政策出台执行与人民生活,又希望生猪价格能保持一定水准以利于生猪产能的快速恢复。一旦,11月份的CPI同比涨幅回落至3%以下,则后续的促进经济政策将顺利出台执行。对猪肉价格的政策限制也将相应转弱。

1、玉米,05合约做多的基本面支持在减弱,09合约调整到位后仍具备一定的多头配置价值近期,关于玉米短空长多的说法是异常多。在这依旧要提醒大家一致性预期过高的风险。

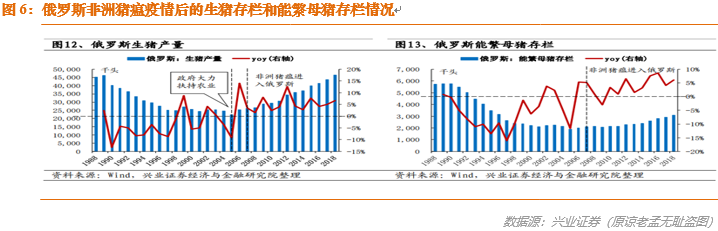

目前看,05合约的做多价值在下降。原因在于:A、今年春节早,按照目前的农户售粮进度,节后的卖粮小高峰压力依旧不算小B、目前生猪养殖行业赌年猪行情的大有人在,这些人预计不会留着牛猪过春节,春节前将出栏一大批牛猪;节后的消费自然看淡C、节后也是深加工消费的最淡季。因此可以说05合约的基本面驱动不足!09合约本次回调到位后,仍具备做多的价值和基本面推动。原因在于:A、生猪存栏确造成玉米饲用需求下降;但降幅远低于市场预期;心态转变造成渠道库存的大幅下降,才是现货压力的更主要原因B、东北首例疫情公布于2018年8月,2019年6、7月份江湖即出现复养势头不错的消息;南方疫情大爆发集中于2019年4-7月,那么复养势头不错或将出现在2020年2月-5月。C、俄罗斯遭遇疫情后,生猪养殖产能迅速恢复,且在没有疫苗发布的前提下,产能已经超过疫情前。D、8月21日之后,中国的各级政府和国家部位出台了多项促进生猪产能恢复的政策和措施。E、在国内各行业不景气的背景下,养殖行业暴利得一枝独秀。各类资金涌入远超预期。F、民间智慧不容忽视。肥转母+养牛猪,都是出自于民间智慧而非专家建议。在高利润下,民间将爆发巨大的新增和复养热情。

2009合约,建议参考区间1940-1955区间。买入操作,需要提防的行业风险或有两个:A、中美贸易谈判进展顺利,玉米及替代品进口量较大;B、明年春节后,4-7月,疫情再次长江以南肆虐。所以入市需谨慎,并请设好止损,关注最新情况进展。后期豆粕的利空包括但不限于:A、南美目前天气无忧,春节后面临收获压力B、美豆明年有望大幅增面积C、前两项叠加东南亚和中国的严重疫情,新增大豆压力谁来化解?D、春节后,国内采购转向南美尤其是巴西,成本有望下一台阶;(即便中美谈拢,中国的买性更偏重于更具比价优势的巴西豆)E、春节前年猪出栏后,节后或将面临消费最淡季。另外,做空05豆粕可考虑分两步,上述区间建立空头头寸后,一旦有效下破年线2685左右,建议可适量加仓空单。3、鸡蛋,01合约跌透或有不错买点,05合约节前反弹或现不错卖点01合约,买入建议参考区间4290-4137区间;获利了结建议参考区间4428-4444区间稳妥型:可利用元旦春节的现货采购小高峰,完成05空单的仓位配置激进型:可利用一旦反弹至4200-4170缺口(该缺口回补的概率在明显降低中),空05合约

鸡蛋的两个策略,个人建议更多关注05合约的趋势性做空机会。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号