沥青12合约与06合约套利分析

发布时间:2019-11-26 阅读数:

作者:王玉婧

从业资格号:F3048782

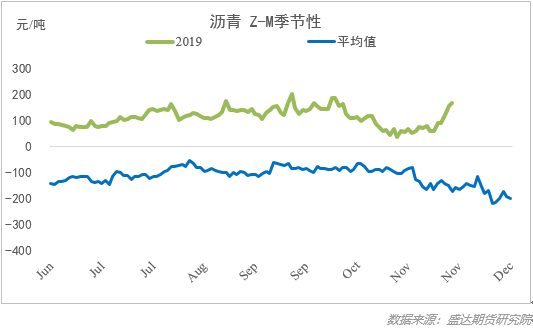

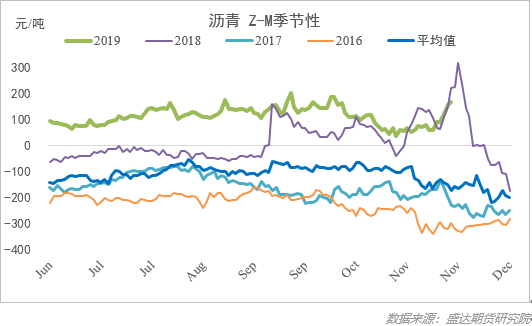

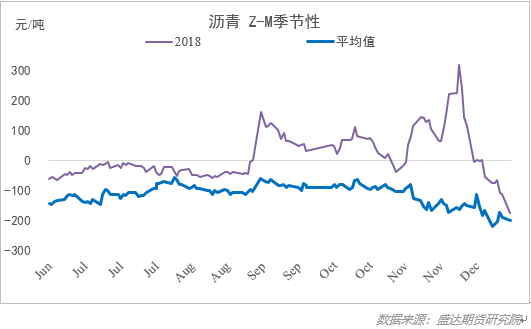

1912-2006价差10月因原油黑天鹅事件给出极佳做空边际即200左右时,因油价迅速回落叠加沥青近月承压,最低下破40,短期又有大幅反弹,在1912下市前将呈现何种走势,我们通过分析和对比往年期差走势,以求得到些许借鉴。1612合约与1706合约期差走势与季节性走势大体一致,且一直远弱于季节性走势。9月至12月合约下市期间,由于6月合约价格阶段性走高,此时6月合约持仓量约为12月合约持仓量的十分之一,受多头资金操控大,导致出现期差的持续走弱。1712合约与1806合约期差走势与季节性走势大体一致,且在1712合约活跃期间一直远弱于季节性走势。这与当时偏弱的基本面相符:总供给在8、9月大幅放量,10、11、12月虽环比有所减少,仍远超往年同期水平,且消费增幅不及供给增幅。BU1812合约与BU1906合约价差在11月走出流畅的正套结构,盘中一度达到340元/吨的价差,后1812-1906正套进入基本面与持仓博弈阶段,价差也逐步回落。12合约临近交割,现货价格因基本面转弱不断下跌,另外市场上不断出现新增交割消息,且单边持仓持续下降,所以在原油企稳后,12合约走势偏弱。由于12合约临近交割更多走现货逻辑的属性,原油走势则更多反映在06合约上,原油企稳使06合约走势较12合约更为强势。1812-1906反套结构已经走出,预计价差将向平水方向继续收缩。1912-2006价差可看作目前的近远月套利,沥青合约目前呈现back结构,原因有二:成本端原油back结构&市场对远期的悲观预期尚未改变,当下基本面偏弱的现实下近远月价差依旧保持高位,后期存在被证伪可能。10月因原油黑天鹅事件给出极佳做空边际即200左右时,因油价迅速回落叠加沥青近月承压,最低下破40,短期有反弹,且1912合约由于交割期临近短线偏强,或可考虑陆续平仓。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号