作者:孟金辉

从业资格号:F3033796

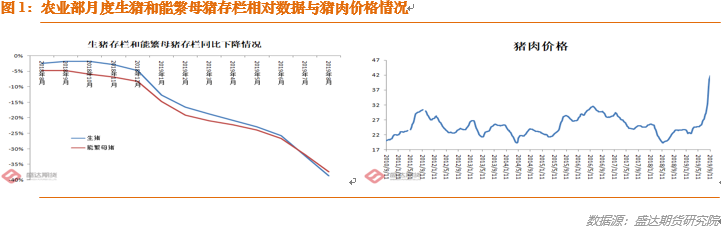

9月12日,农业农村部公布月度存栏相对数据,是市场的重要参照。19年8月份,生猪存栏环比下降9.8%、同比降幅38.7%;能繁母猪存栏环比下降9.1%、同比降幅37.4%!

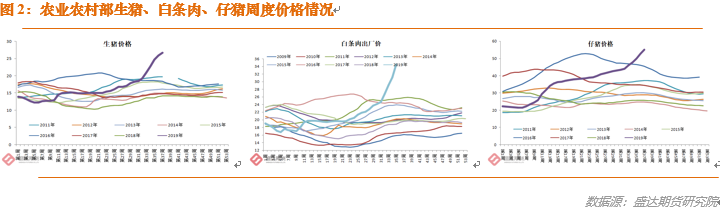

存栏大幅下降,导致生猪和猪肉供给不足,使得猪肉价格大涨。据农村农业部数据,9月份第2周,生猪、禽类产品、牛羊肉、生鲜乳、配合饲料价格上涨。全国活猪平均价格26.68元/公斤,环比上涨2.9%,同比上涨87.9%。全国猪肉平均价格41.90元/公斤,环比上涨3.4%,同比上涨80.9%。全国仔猪平均价格55.21元/公斤,环比上涨4.3%,同比上涨114.7%。鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格11.53元/公斤,环比上涨2.7%,同比上涨16.3%。全国活鸡平均价格23.11元/公斤,环比上涨2.3%,同比上涨21.2%;白条鸡平均价格24.02元/公斤,环比上涨2.2%,同比上涨23.4%。商品代蛋雏鸡平均价格4.23元/只,环比上涨2.2%,同比上涨22.6%;商品代肉雏鸡平均价格5.81元/只,环比上涨3.0%,同比上涨61.4%。牛羊价格。全国牛肉平均价格77.34元/公斤,环比上涨1.6%,同比上涨18.8%。全国羊肉平均价格74.49元/公斤,环比上涨1.3%,同比上涨20.3%。生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.71元/公斤,环比上涨0.5%,同比上涨7.5%。饲料价格。育肥猪配合饲料平均价格3.06元/公斤,环比上涨0.3%,同比上涨1.3%;肉鸡配合饲料平均价格3.16元/公斤,环比上涨0.3%,同比上涨1.6%;蛋鸡配合饲料平均价格2.90元/公斤,环比上涨0.3%,同比上涨1.4%。

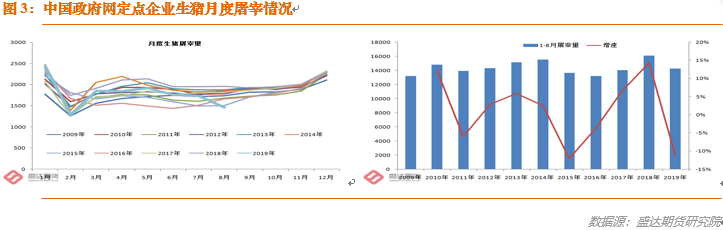

高价也开始抑制需求。2018年定点企业生猪屠宰总量占当年生猪出栏总量的34.95%。因此,我们维持前期的判断:定点企业生猪屠宰量可在相当程度上反映生猪需求情况。

2019年8月,全国规模以上生猪定点屠宰企业屠宰量1463.36万头,环比下跌15.43%,同比降幅25.6%。19年1-8月,屠宰量小计1.4291亿头,同比降幅11.14%。这既在一定程度上表明无猪可杀的窘境,有可在一定程度上反映消费大幅下降的现实。但是,后期形势或将更加严峻。我们分析后判断,春节前,自南向北,猪肉价格仍有望再次大幅上扬。

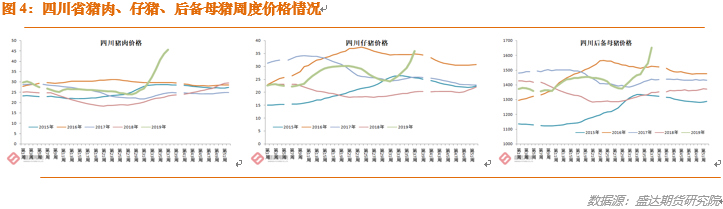

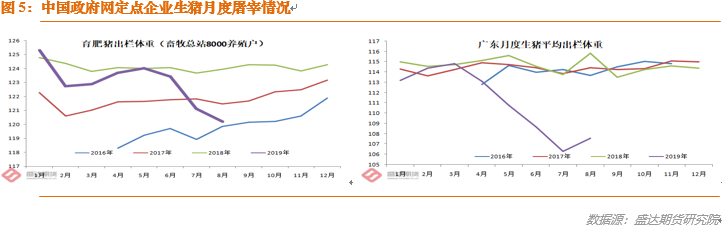

6、7月份,西南疫情严重,促使养殖恐慌性抛售,导致生猪、猪肉、仔猪、后备母猪价格暴跌,这会影响西南甚至整个南方广袤区域的年猪补栏(仔猪和后备母猪价格暴涨既反映市场热情也说明养殖无猪可补的窘境。)其实疫情造成的恐慌性出栏,也有数据为证。众多公司实地调研,往往会有直观印象,养殖利用养牛猪大猪来应对市场。但是生猪出栏体重却在讲述恐慌性出栏导致出栏体重大幅下降的现实。

南方尤其是西南省份,大多有春节前制作腊肠腊肉的习俗。春节前,猪肉消费的高峰期将遭遇供给大幅相对下降的严酷现实。因此,春节前猪肉价格有望再次大幅上扬。甚至创下本轮猪周期价格的高峰!(后期政策、疫苗和养殖利润丰厚带来的恢复,是判断高点在春节前的一个重要参考因素。)政府也已经意识到问题的严重性。8月21日,李克强总理主持国务院常务会议,提出了5条措施支持和鼓励养猪恢复。8月30日,全国稳定生猪生产保障市场供应电视电话会议召开。北京、广东、山东、两湖、四川等10省(市)落实省负总责要求,结合当地实际,提出了发展目标和工作举措。国务院、交通运输部、财政部、农业农村部、中国银监会、生态环境部、自然资源部、国家发改委等部委为恢复生猪产能及保障市场供应,先后出台20余次政策措施,从取消养殖限制、恢复运输“绿色通道”、提高贴息贷款和保险力度到提高规模化养殖场补贴额度等,多方鼓励农户重新养猪。各级政府和各个部委的措施鼓励、叠加目前生猪养殖进入暴利时期、还有疫苗或会快速正式发布供应,后期生猪养殖恢复速度和程度有望超过很多市场人士的预期。

其实,市场已经自发先行。勤劳智慧的中国人民,在东北产生“肥转母”的积极有效对策后,迅速风行全国,甚至被上市巨型企业采用。8月博亚和讯饲料企业PMI指数为83.5,环比上升35.5,同比上升7.5。饲料企业PMI指数连续2个月回升,再次回到50荣枯线上方,表现饲料企业生产形势恢复扩张态势。8月饲料销量指数为88.9,环比上升63.9,同比上升23.9,连续下降4个月后,再次回升至50以上。其中,猪料销量低位回升,环比稳中有增,北方地区增长,南方部分企业延续下降;禽料销量恢复增长势头,环比增幅有所差异,大企业和新进入者增幅明显,中小型饲料企业增幅较小;水产料进入旺季,环比增幅扩大;反刍料环比小幅增长。东北辽宁18年8月首次正式公布疫情,19年的6、7月份,市场已经流传开当地肥转母取得初步效果的情况。这个时间周期,可作为后期南方恢复的参考。也即明年6、7月份,南方生猪养殖将取得一定程度的恢复。1、鸡蛋05合约趋势性做空机会(需求最淡季遭遇供给实锤大幅增加叠加养猪或将恢复)

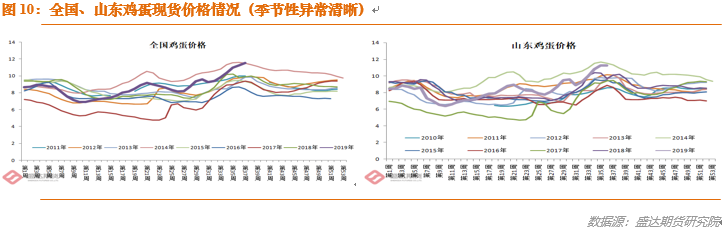

生猪供给严重不足造成的蛋白转移消费毋庸置疑。国家统计局统计:一季度,禽蛋产量增加2.3%;上半年,禽蛋产量同比增长3.6%;而鸡蛋产量增加无疑是禽蛋增产的主力。供给明显增加都未挡住鸡蛋现货价格的大涨,涨价的动力只能来自于需求的增加。也即蛋白的转移消费。技术角度,2001合约或仍将是强势,但是我们研究建议从逢高做空角度来思考问题,建议后期建好空单。具体操作可考虑,2005合约再次冲高但是接近且未超过9月17日高点3954,空单进场,止损可设在3954。个人预计后期下跌幅度有望超过10%。A、Backwardation结构(合约价格12>01>02>05),资金也不看好远月,对后面的基本面利空心知肚明。B、季节性,近几年,鸡蛋现货价格往往是一年中的最低点。D、养猪的恢复或许会导致猪肉价格高位有所回落,尤其是2020年春节后。

E、据峪口禽业数据统计,今年上半年全国商雏月均销量为1.1265亿只,较去年同期的9168万只,增加2097万只,增幅22.9%,比历年同期9751万只,增加1514万只,同比增幅15.5%。下半年鸡苗以及青年鸡订单仍然表现十分火爆,随着中秋后的一批老鸡淘汰,国内蛋鸡养殖结构年轻化特征将更为显著,下半年乃至明年上半年该批蛋鸡进入产蛋高峰期后,将直接增加国内鸡蛋供应量,同时施压价格。疫情造成玉米的饲用消费下降很明显,叠加玉米现货收获的巨大压力,将主要体现在2001合约上。近期虽有霜冻炒作,但是预计只能带来短期反弹。后期追随现货下跌脚步,预期2001合约仍有下跌空间。目前,我们仍认为,后期2001合约跌破1850元/吨的概率不低。2005合约,生猪养殖恢复带来的或有玉米饲用需求恢复,预期难以惠及。资金若有大动作,其实更容易给期现套创造机会。

2009合约,从做多的角度考虑,或有利多包括但不限于:拍卖成本高企(2020拍卖价格≥2019的可能性大些)、每年夏季的青黄不接、生猪养殖恢复带来的饲用需求恢复性增长、或有的天气炒作等。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号