生猪数据解读—猪肉价格高点或在明年;及后期相关策略建议

发布时间:2019-07-16 阅读数:

作者:孟金辉

从业资格号:F3033796

在市场期盼中,19年上半年统计公报发布,其中畜牧业部分内容如下:

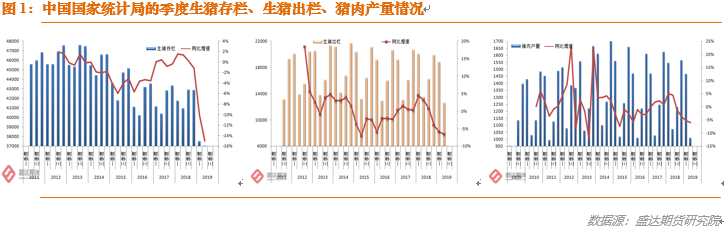

国家统计局7月15日发布2019年上半年国民经济运行情况。上半年,禽蛋产量同比增长3.6%,牛奶产量增长1.7%;猪牛羊禽肉产量3911万吨,下降2.1%,其中,牛肉、羊肉和禽肉产量同比分别增长2.4%、1.5%和5.6%,猪肉产量2470万吨,下降5.5%;生猪出栏量31346万头,同比下降6.2%;生猪存栏量34761万头,同比下降15%。(中国畜牧业协会猪业分会2019年7月15日公众号)

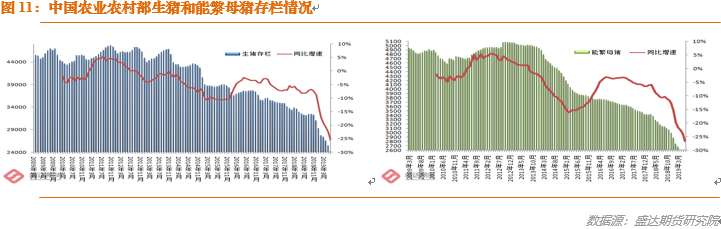

农业农村部公布的月度存栏相对数据,也是市场的重要参照。19年6月份,生猪存栏同比大幅下降25.8%。非洲猪瘟是导致行业产能大幅下降的罪魁祸首。

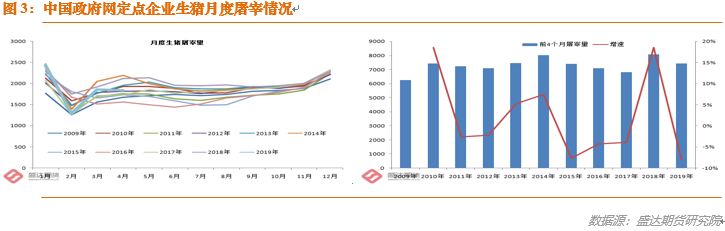

2018年定点企业生猪屠宰总量占当年生猪出栏总量的34.95%。因此,我们维持前期的判断:定点企业生猪屠宰量可在相当程度上反映生猪需求情况。

另外,值得关注的是:非洲猪瘟疫情自8月份正式公布,自18年8月至19年4月,定点企业生猪屠宰量小计17559万头,自17年8月至18年4月则为18016万头。2019年前4个月,定点企业生猪屠宰量小计7423万头,同比下降8.02%。数据显示,疫情并未导致恐慌性屠宰现像出现,猪肉供应降幅明显好于生猪存栏下降程度,这也是猪肉价格并未涨至市场预期程度的原因之一。

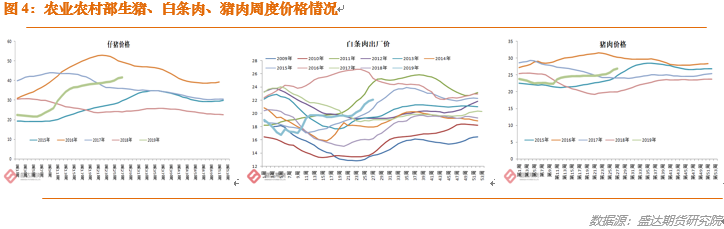

据农业农村部对全国500个县集贸市场的定点监测:7月份第1周,生猪、牛羊肉、鸡蛋、活鸡、商品代肉雏鸡价格上涨,豆粕、商品代蛋雏鸡、肉鸡配合饲料价格下降,白条鸡、生鲜乳、玉米、育肥猪配合饲料、蛋鸡配合饲料价格稳定。

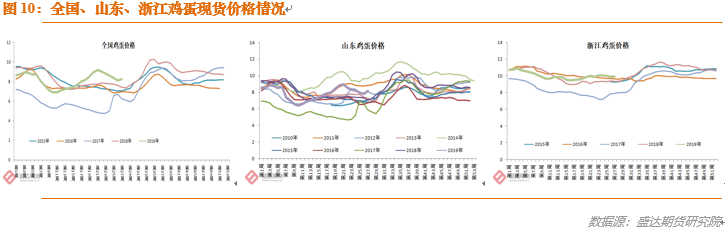

7月份第1周,生猪价格。全国活猪平均价格16.77元/公斤,环比上涨0.3%,同比上涨46.0%。全国猪肉平均价格26.86元/公斤,环比上涨1.6%,同比上涨34.7%。全国仔猪平均价格41.48元/公斤,环比上涨1.1%,同比上涨73.0%。

目前,市场对猪肉价格后期会出现明显上涨基本形成共识。

那么对投资者来讲,最关键的是如何抓住新形势造成的交易机会?盛达期货分析后,推荐以下策略供您参考:

一、养殖类股票逻辑上仍可继续持有

1、生猪养殖类股票

我们研究后,有几个结论。

A、南方猪肉价格在春节前有望大涨;并且或将引领全国价格上涨。

近期西南、两湖、广西、安徽等养殖大省因疫情导致恐慌性出栏,也即生猪存栏大幅出清(据悉,广西由生猪调出省份被迫转为调入省份)。而众所周知,这些区域大多有年前制作腊肠、腊肉等猪肉制品的风俗和习惯。年猪供应因本次出清或有较大缺口,当习惯性的消费高峰邂逅疫情导致的供给严重不足,会发生什么不言自明。

近期东北因前期的出清导致当地供给不足从关内调猪并领涨全国就是鲜活的例子。

屠宰生猪体重下降,说明牛猪大猪存量已经相对较少。也即下半年的供给不足压力更大。

2、猪肉价格高点大约在明年上半年

因收益不佳+环保政策双重压力,2014年8月-2015年12月,按照农业农村部数据,能繁母猪存栏连续17个月出现两位数以上同比降幅,造成2016年6月猪肉价格涨至峰值31.56元/公斤。而本次疫情造成的能繁母猪存栏同比大幅下降,预计持续至19年4季度。

且养殖效益暴增,已经促使行业找到了一些解决对策。在部分区域,出现了用三元猪来繁殖的极端情况。

另外,部分观点认为,因养殖效益暴涨和三元猪做母猪繁育商品猪,生猪供应或在明年有所恢复。因按照目前的态势和科技水准,预期可商业连续有效大量供给疫苗等防治手段,短期内难以量产。我们研究分析认为,生猪供给恢复恐怕是一个长期任务,也即中国缺猪肉供应的时间或许还将持续以年计算。

3、可以选择大型生猪屠宰企业股票

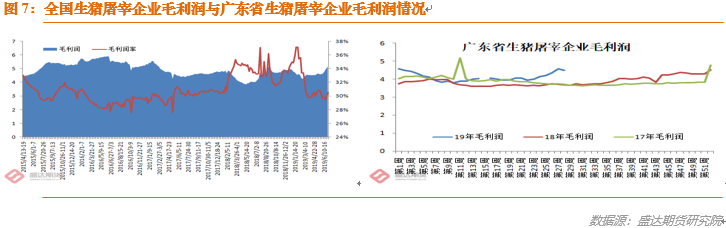

18年,非洲猪瘟疫情开始后,生猪屠宰企业的毛利润情况开始快速增加,而且不仅全国的平均数据如此,广东省对的数据也显示类似的情况和趋势。不过,选择该类企业股票需要好运气,因为一般大型生猪屠宰企业都会涉及养殖业务,一旦给集团的养殖场出现疫情,肯定对其股价不利。

4、可以选择白羽肉鸡养殖股票

祖代白羽肉鸡自2015年以来持续低位,也即白羽肉鸡的供应能力受限;而猪瘟疫情带来的转移消费和鸡肉价格上扬,这些是买入白羽肉鸡养殖股票的逻辑所在!

江苏猪场复养成功被广泛宣传、山东启动猪场补贴和种猪生产补助、农业农村部出台各种政策和新规;已认识到短缺的严重程度和持续时间或更长,政府的各级部门正在采取各种措施稳定和恢复生猪产能。

在生猪供给不足或会长期存在的前提下,养殖类股票因资金、技术、规模、扩张性甚至政策支持力度等多方面的优势,成长性或超出原来的预期,因此值得拥有!

二、期货上的一些可选交易策略

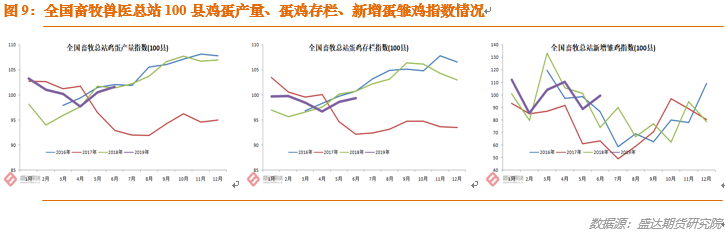

1、鸡蛋短多长空考虑

生猪供给严重不足造成的蛋白转移消费毋庸置疑。国家统计局统计:一季度,禽蛋产量增加2.3%;上半年,禽蛋产量同比增长3.6%;而鸡蛋产量增加无疑是禽蛋增产的主力。供给明显增加都未挡住鸡蛋现货价格的大涨,涨价的动力只能来自于需求的增加。也即蛋白的转移消费。

按照季节性角度,鸡蛋现货价格大多在9月份见到年内高点,而今年中秋节9月15日+各类学校开学,两个采购小高峰时间或有部分重叠,因此今年8月底9月初鸡蛋现货见到季节性高点的概率不低。期货价格往往提前现货反映,因此大概率在8月上旬或现高点。另外,换位思考下,1909多单不会接货(接货后正逢现货价格季节性走低),8月中旬后面临提保压力,未来一个月正是09合约多单获利了结的时间窗口。

技术角度,2001合约或仍有上涨空间,但是我们研究建议从逢高做空角度来思考问题,建议或可在8月中旬前建好空单。

A、Backwardation结构(价格08>09>01>05),资金也不看好远月,对后面的基本面利空心知肚明。

B、季节性,中秋尤其是十一后,鸡蛋现货价格往往走弱。气温适宜后,蛋鸡产蛋率回升,鸡蛋供应增加。

C、春节后新增的青年鸡,十一后进入产蛋高峰期。

不过,考虑到蛋白的转移消费,鸡蛋的消费确实增加,那鸡蛋的价格底部也会相应提升。可关注4000左右的整数心理关口的支撑情况。

2、玉米和淀粉系,从短多长空的角度思考问题。

疫情造成玉米的饲用消费下降很明显。据中国饲料工业协会统计:2019年6月,饲料总产量1884万吨,同比下降4.4%,环比下降5.5%。6月,猪饲料同比下降27.1%。其中,仔猪饲料、母猪饲料产量同比分别下降39.0%、29.7%。猪肉消费向禽类消费转移基本面不变,禽类养殖盈利持续较好,存栏量回升至历史高位,蛋禽饲料同比增长5.8%;肉禽饲料同比增长14.8%。

玉米2001,1980-1950区间可考虑做多,未来两月保持季节性多头思路。

后期2001玉米上涨因素(包括但不限于):华北西北或有干旱天气炒作(目前山东、河北、山西等地有旱情);8月上中旬授粉期遭遇高温;草地夜蛾等病虫害对产量影响;其他品种的溢出效应等。

按照国粮中心数据,截至19年7月12日,美玉米进口完税到港成本1893。后期一旦美玉米炒作天气,或许进口美玉米就不构成压力,反而变成可参考的天花板价格。

玉米这样的大宗农产品,季节性比较明显,秋冬季会有收获压力。因此2001合约炒作过天气后,十一后期价格下跌向现货回归的可能性更高。

而今年玉米淀粉行业产能增加,需求无靓点,偏空的情况更突出,因此,见过季节性高点后,空2001淀粉或许下跌会更顺畅,收益率或许也更高。

3、豆粕和豆油系,未来两个月按照季节性多头思路考虑

疫情对豆粕消费的影响其实也很明显。海关数据显示:中国6月份进口大豆652万吨,较去年同期下降25.09%;1-6月总进口量3827万吨,同比下滑14.7%!

豆油期货则受累于棕油供给充足。

不过,USDA6月底面积报告出人意料的调减美豆播种面积,则导致未来两个月,美豆价格对天气异常敏感;而考虑到国内豆粕和豆油的绝对价格不高且与美豆联动性非常明显,因此,虽需求不佳,但是豆粕和豆油期货未来两个月请保持季节性多头思路。

中国农业农村部发布的2019年6月份400个监测县生猪存栏信息显示:中国生猪存栏环比下降5.1%,同比下降25.8%;而能繁母猪存栏环比下降5.0%,同比下降26.7%。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号