关注沥青压力顶点,提前布局利润反套

发布时间:2019-04-25 阅读数:

作者:王玉婧

从业资格号:F3048782

报告结论

从4月冬储季节结束起,炼厂移库空间不大、贸易商库存增速减少,需求暂无力承接供给、炼厂库存大幅累积,现货压力显现。目前需求无明显开启迹象,预计全面库存累积将持续至5月,届时压力见顶,利润见底。在原油初级产成品中,沥青作为有期货品种上市的重要组成部分,成为上游炼化企业套期保值的重要品种。以沥青原油比价作为利润管理的标的,沥青与原油的比价在沥青基本面承压的4、5月仍将维持低位,甚至随着压力的增大继续走低,压力顶点、利润低谷正是利润反套(卖出原油,买入沥青)的操作时点。

报告内容

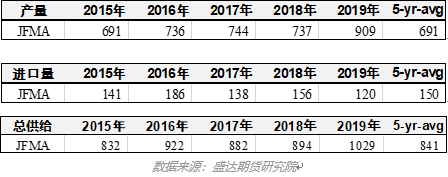

1、供给

供给方面:2019年1-4月预估总供给1029万吨,居历史最高水平,同比2017、2018年分别增长17%、15%;其中预估产量909万吨,居历史最高水平,同比2017、2018年分别增长22%、23%。虽然进口减量冲抵部分产量增量,但如此高位的总供给使目前沥青基本面高度承压,即使在2019年期初库存极低的情况下。

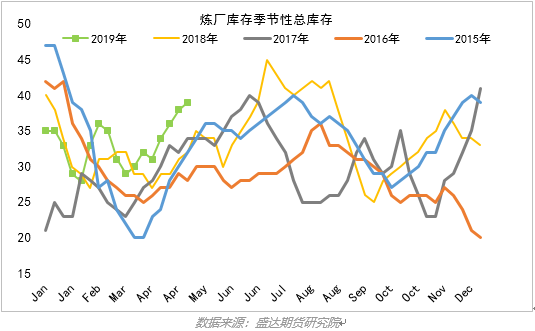

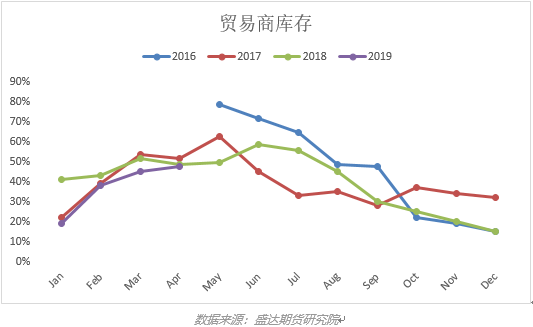

2、库存

一季度(1-3月)炼厂库存增速较小、绝对水平仍处于低位,这也是沥青期现价格在成本端支撑下持续走高的前提,贸易商库存产品从18年12月末的15%快速累积到3月末的40%,与下游囤货需求一起在一季度扮演投机需求的角色,一季度供给增量囤积于此。从4月冬储季节结束起,炼厂移库空间不大、贸易商库存增速减少,需求暂无力承接供给、炼厂库存大幅累积,现货压力显现。目前需求无明显开启迹象,预计全面库存累积将持续至5月,关注压力顶点。

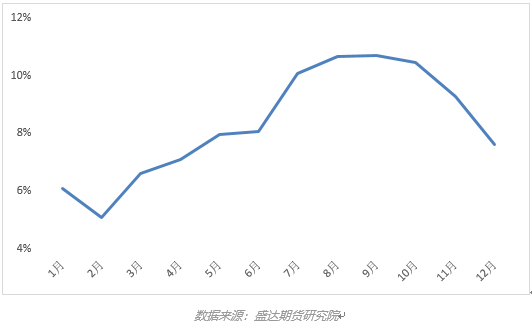

3、消费季节性

根据消费季节性,消费在下半年全面开启,尤其是8、9、10月是全年沥青消费旺月,对沥青的需求量大,需要给出炼化利润以刺激足够的产量来满足需求。目前沥青基本面仍在承压,炼厂亏损严重,需求开启会带来利润修复。

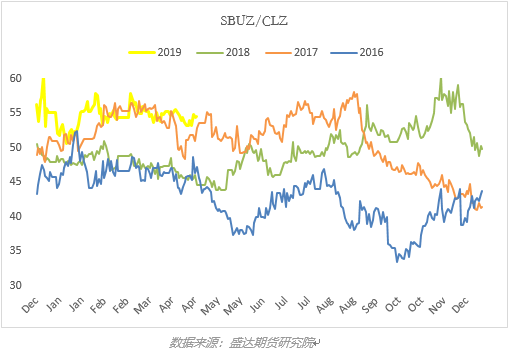

4、沥青原油比价

在原油初级产成品中,沥青作为有期货品种上市的重要组成部分,成为上游炼化企业套期保值的重要品种。以沥青原油比价作为利润管理的标的,如下图,沥青12月合约与原油12月合约比价在沥青基本面承压的4、5月仍将维持低位,甚至随着压力的增大继续走低,压力顶点正是利润反套(卖出原油12合约,买入沥青12合约)的操作时点。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号