2019原油:更像2018还是2017

发布时间:2019-03-28 阅读数:

作者:李世平

从业资格号:F3056394

核心观点:

● 2017-2019三年均是OPEC减产挺价年份,其中2017年与2019年均为新的减产计划,而2018年为延长之前的减产计划;市场对于OPEC的减产信息消化时间是非常短,价格会迅速反应减产计划。

● 现在面临的局面可能发生意外减产驱动价格上涨,但意外减产的根源完全取决于美国的态度,因此美国如果担忧高油价,那么强力制裁的预期就将受到影响。

● 目前的价格没有充分反映出美国经济拐头、欧元区经济疲弱的风险,但美联储和欧央行的宽松态度暗示经济增长可能已经出现问题,这一问题需要等待经济数据的验证。

● 从投机角度而言,我们预期在当前价位去搏不确定性,不如等待矛盾爆发价格走出纠结区间,例如价格因意外事件短期爆发,则我们可预期OPEC或美国增产平抑供应缺口,试探价格顶部;或经济数据/美股下跌导致油价短期下挫时,可预期OPEC将继续限产且美国供应受限导致去库存周期延长,尝试摸底。

2017-2019是OPEC时隔九年再度连续减产的三年,三年来价格走势有类似之处也有不同的节奏,本文将对比三年来市场供需格局的差异和价格节奏背后的驱动,以求更清晰的理解当前我们所处的局面。

图:原油价格季节性

供应端

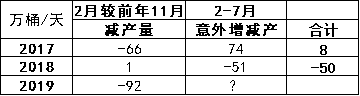

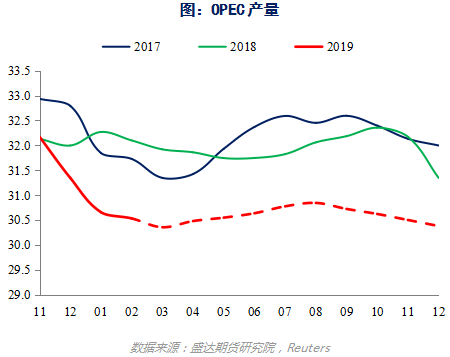

2017-2019三年均是OPEC减产挺价年份,其中2017年与2019年均为新的减产计划,而2018年为延长之前的减产计划。因而从边际上看,2017和2019年初开始的上涨都是市场都在兑现OPEC减产的供应冲击。2018年由于委内瑞拉和伊朗的计划外减产,使得OPEC发生了预期外的产量损失。从价格的反应看,市场对于OPEC的减产信息消化时间是非常短,价格会迅速反应减产计划。

● 2016年11月30日减产计划发布后,价格在3个交易日内由47.5涨至54.5(最高至58.4);

● 2018年底减产计划确定后,价格在情绪化下跌后用了10个交易日左右完成价格反弹(51.4→61.4);

● 2019年2月12日沙特表示继续减产后(额外减产50MBD),四个交易日兑现价格上涨(61.6→66.4)。

意外减产/复产:

2017:意外复产:OPEC整体产量从4月份到7月份增长了约100万桶/天,这其中豁免国利比亚的产量恢复了近50MBD的产量,尼日利亚恢复了近30MBD的产量。因此,从2017年的OPEC总产量来看,豁免国的恢复对整体的减产效果起到了严重的削弱。直到下半年,沙特开始削减产量,以及委内瑞拉自身问题减产,产量才有进一步的下降(价格开始反弹)。

2018:意外减产:尽管是延长计划而非新增减产,但由于委内瑞拉国内经济持续崩溃,产量严重下滑,以及随后美国制裁伊朗出口导致产量下滑,因此在本身无计划增量减产的情况下发生额外减产,助推了价格上涨,以至于6月份OPEC需要增产来缓解供应紧张,降低超额的执行率。

2019:目前产量可能发生意外的主要为伊朗和委内瑞拉。目前市场密切关注5月份的豁免期到期之后,美国将如何处理伊朗问题。伊朗2月份产量已经较正常满产水平下降110万桶/天,较10月份下降75万桶/天至265万桶/天。

2018年8-9月的行情演示了 “美国坚决制裁伊朗”会对市场产生怎样的冲击,而美国也采取了豁免期这个手段避免了原油暴涨的结局,因此在当前布伦特逼近70之后,美国开始可能考虑产量损失推动油价暴涨的后果。委内瑞拉也是同理,但委内瑞拉主要影响轻重油价差,其本身的产量损失完全可以由其他国家替代。

因此,我们认为现在面临的局面可能发生意外减产驱动价格上涨,但意外减产的根源完全取决于美国的态度,因此美国如果担忧高油价,那么强力制裁的预期就将受到影响。

需求端

从IEA下调和上调消费增速的时点来看,和价格的拐点具有较强的一致性:

2017:IEA在4月份下调了需求预估,理由是OECD国家、印度、俄罗斯需求均表现不佳;随后,在6月份开始连续三个月上调消费(此前低估了印度的经济活力),随后原油价格也触底反弹。

2018:一季度消费不断超预期,IEA连续两次(2月、3月)上调消费预期,但在5月报告中下调了消费,主要因为高价抑制消费(3月均价66.67,4月均价71.86),报告发布后也对应了原油的次高点,价格开始进入3个月的调整期。尽管在5月份之后并没有对消费做出上修,价格依然在8月份后回归强势,主要是由于8-9月份的行情是由于供给端(伊朗制裁)的预期驱动。

2019年,IEA尚未对消费预期做出下调,但这一潜在风险始终存在并一直被市场关注。最明显的现象就是近期原油价格对于美股的下跌较为敏感。目前的价格没有充分反映出美国经济拐头、欧元区经济疲弱的风险,但美联储和欧央行的宽松态度暗示经济增长可能已经出现问题,这一问题需要等待经济数据的验证。

在权威机构调整需求预期之前,市场会对周度库存数据进行消费预期,这一判断依据持续来看具有一定的前瞻作用,但单周的变化可能会具有干扰性。

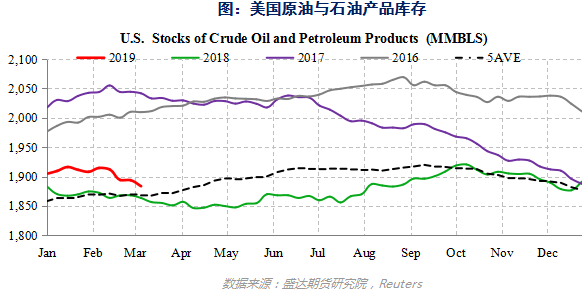

2017年美国期初库存较高,整个3-6月也未能显著去库存,直到下半年开始库存才开始持续下降。上半年汽油消费表现平平,三季度馏分油消费有所爆发是消费端的部分原因。美国的周度去库存节奏也与价格的拐点基本一致。

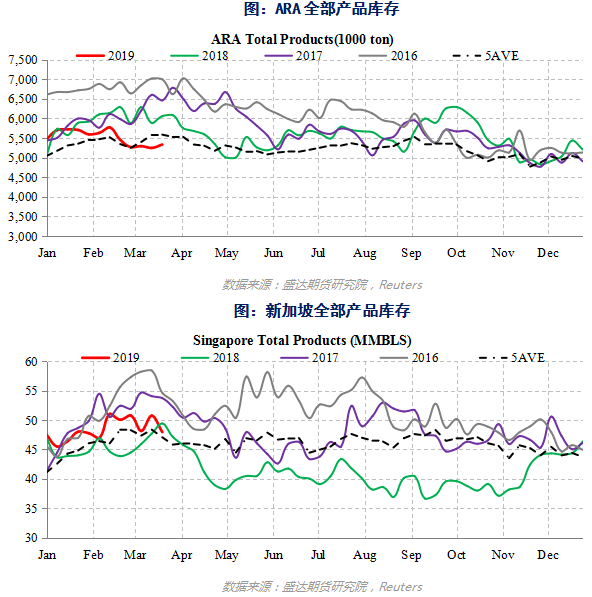

2018年由于超额减产,美国亚洲库存水平均处于低位,持续低于5年均值水平,欧洲库存也处于三年低位,表现出供需共振推动的持续低库存,验证基本面强势,随着进入三季度,尽管美国、欧洲开始显著累库,但价格持续飙升,表明8-9月的价格上涨为非理性或透支预期,随后价格在十月崩盘。

2019年由于沙特的强力减产,美欧库存均出现了显著的下降,以供需格局角度来看,几乎可以肯定去库存的趋势将至少延续到6月份。然而我们看到的是布伦特价格在68美元一线止步不前,多日的上涨通常被美股下跌一次性扫荡,随后又是多日连续的小阳线。这反映的问题,除了需求一直存在疑问之外,一方面美国下半年的供应潜力释放将会抵消减产效果,另外价格一旦继续向上突破70则市场会强烈质疑OPEC延长减产期限的动力。因此,目前的价格纠结之处反应的就是强力的减产支撑和价格一旦上涨潜在供应压力巨大的矛盾。

综上,从投机角度而言,我们预期在当前价位去搏不确定性,不如等待矛盾爆发价格走出纠结区间,例如价格因意外事件短期爆发,则我们可预期OPEC或美国增产平抑供应缺口,试探价格顶部;或经济数据/美股下跌导致油价短期下挫时,可预期OPEC将继续限产且美国供应受限导致去库存周期延长,尝试摸底。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号