螺纹主次合约价差运行规律

发布时间:2019-03-21 阅读数:

作者:郑宗豪

从业资格:F3051725

本文整理了螺纹钢期货上市以来各时段“主力合约”和“次主力合约”的价格、持仓、成交量历史数据,试图寻找主次合约价差的运行的规律,以及对主力合约单边走势的预测价值。

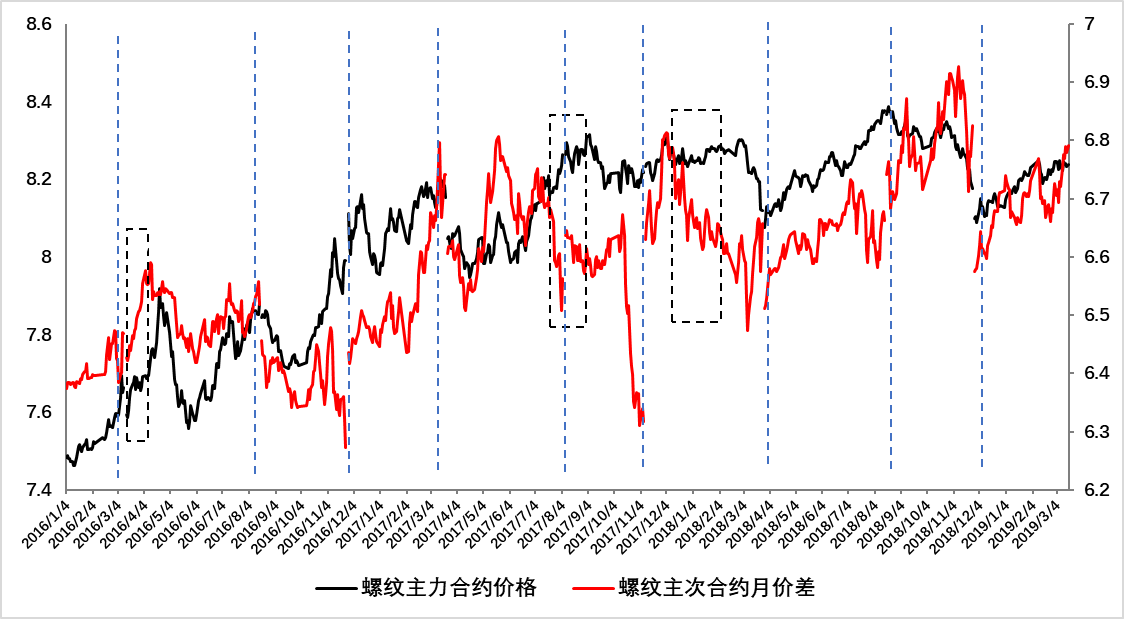

(一)牛市结构下的主次合约价差走势

下图所示为2016年供改以来,螺纹钢“主力合约价格”和同期“主次合约价差”对数处理后的走势对比图。从图中可以初步得到如下结论:

1、依据“主次合约价差”走势特点,可以分为三类时间窗口:正常时段、移仓换月时段、供需错配时段。

2、正常时段:“主次合约价差”走势与“主力合约”走势一致。主力合约走强则价差走强,反之走弱。

3、移仓换月时段:如下图蓝色虚线附近,“主次合约价差”与“主力合约”走势通常会出现大幅度背离。

4、供需错配时段:如下图矩形虚线内,在非移仓换月时间窗口,“主次合约价差”与“主力合约”走势出现长期背离,说明产业上下游存在的较大的矛盾,通常后市伴随着较大的单边行情。

5、趋势性行情的拐点通常出现在移仓换月前后,并伴随着“主次合约价差”的短期背离走势。

数据来源:盛达期货研究院WIND

通常情况下,主力合约的持仓和成交是最高的,次主力合约仅次之,并在下一次移仓换月后成为新的主力合约。笔者在之前文章中证明过,合约的波动率大小与和持仓、成交呈正相关关系。为此,本文统计了自2009年螺纹钢上市以来,各阶段主、次合约的日间价格波动率的数据,结果如下表所示:

|

|

主力合约 |

次主力合约 |

|

日间波动率均值 |

0.97% |

0.93% |

主力合约的日间波动率均值为0.97%,大于次主力合约的0.93%。由此可见,在相同的行情背景下,主力合约的涨跌幅会大于次主力合约。当价格处于上涨趋势时,主力合约的平均涨幅大于次主力合约,从而形成了主次合约价差跟随价格走强;反之,当价格处于下跌趋势时,主力合约的平均跌幅大于次主力合约,从而形成了主次合约价差跟随价格走弱。这也充分解释了上述结论2中所描述的,在正常时段,“主次合约价差”走势与“主力合约”走势一致的现象。

在移仓换月期间,近月合约受到基差、仓单交割、盘面资金转移等驱动因素的影响,通常会出现价差和价格走势不一致的现象。此类情况,干扰因素较多,具体操作需要具体问题具体分析,本文不做赘述,也建议投资者稳健起见,尽可能规避该时间段跨期套利的操作。

此外,在非移仓换月时间窗口,如果价差和价格走势出现长期背离,建议投资者关注产业上下游是否存在较大的矛盾,后市通常会伴随较大的单边行情。

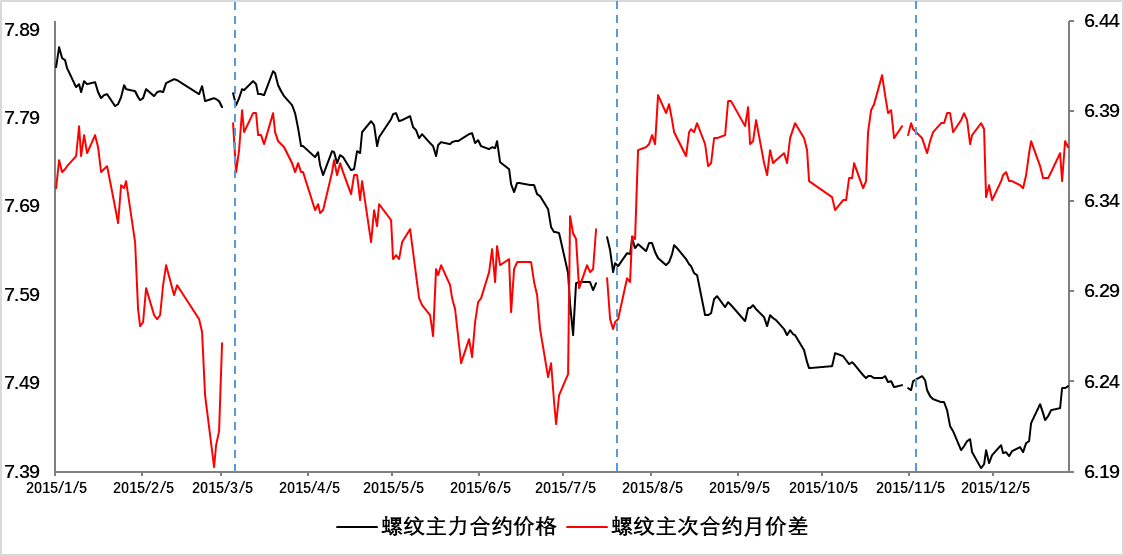

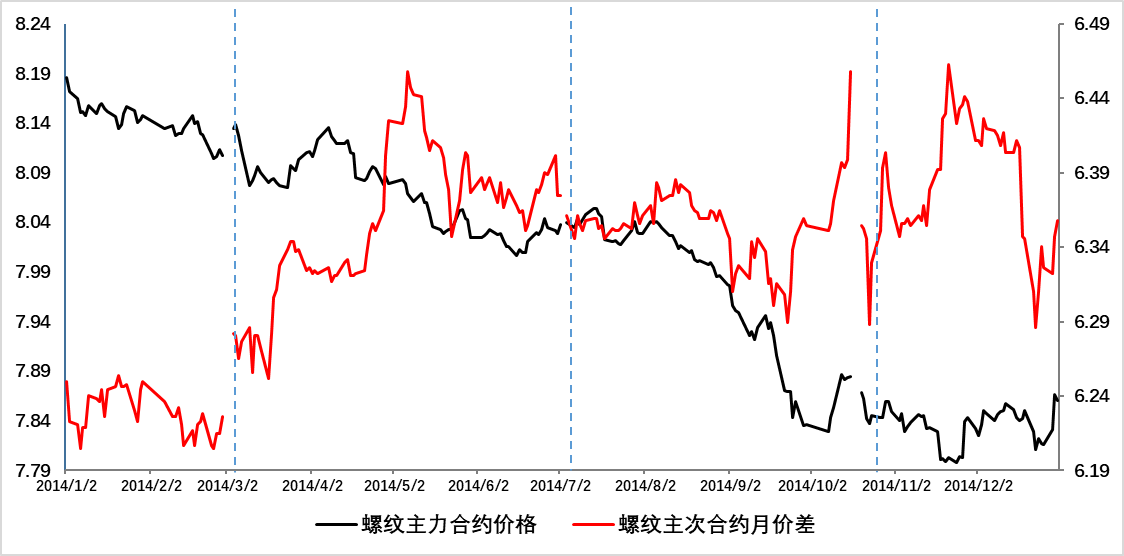

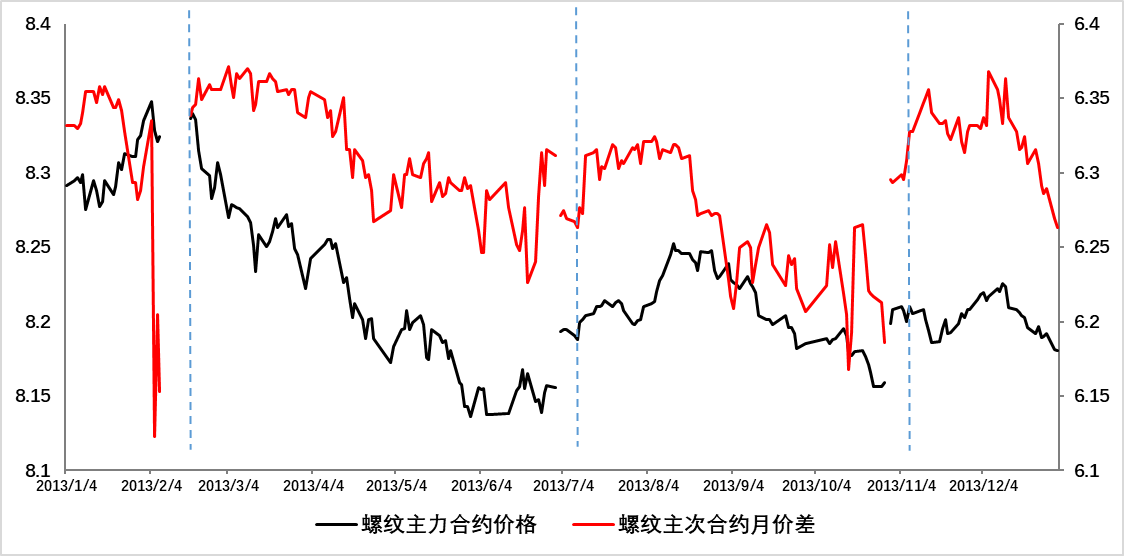

(二)熊市结构下的主次合约价差走势

下列走势图分别为2013年-2015年,钢铁行业熊市环境下的螺纹钢“主力合约价格”和同期“主次合约价差”对数处理后的走势对比图。走势规律与牛市结构基本相符。

2015年------

数据来源:盛达期货研究院 WIND

2014年------

2013年------

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号