做多1909淀粉的逻辑推演—跷跷板故事或会再现

发布时间:2019-03-06 阅读数:

作者:孟金辉

从业资格号:F3033796

近两日,奇怪的新闻在刷屏,“面粉价格或因麸皮价格大跌而触发”。原来这又是非洲猪瘟惹的祸。生猪养殖需求作为麸皮的主要下游需求,对麸皮价格的涨跌具有举足轻重的影响。自非洲猪瘟疫情发生以来,生猪存栏量不断下降,对麸皮市场价格带来较大压力,主流价格已迅速跌破0.60元/斤。

在农产品中,非洲猪瘟造成需求下降,影响某种产品价格的另一个典型案例是豆油和豆粕。非洲猪瘟自去年爆发以来,严重影响了豆粕的生猪饲用消费需求;迫使国内压榨厂家挺价豆油。当然盛达期货研究院给小伙伴们和客户都做出了准确预测,并多次力荐。非洲猪瘟给行业贡献了N多出色的交易机会!

不过,这并非本文的重点。当然,玉米和淀粉才是老孟的本行。作为一个有着敏锐嗅觉的老烟酒猿,不禁想到还会有什么品种加工也会再现跷跷板的故事。

那就是淀粉和副产品价格。

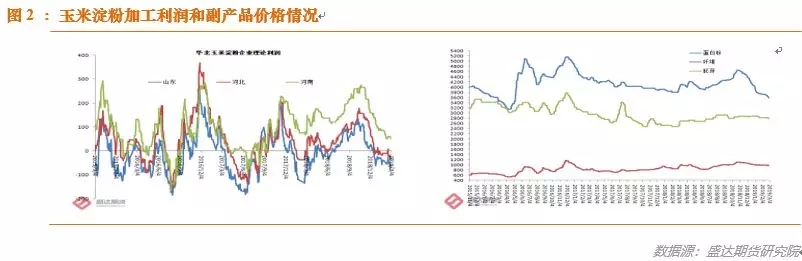

同样是因非洲猪瘟造成的需求下降,18年10月中旬之后,玉米蛋白粉、胚芽粕、纤维等副产品价格一路走低。因目前效益不佳,华北深加工被迫对玉米淀粉挺价。

不过,期待跷跷板故事再现不过是猜想,那么是否有基本面逻辑支撑呢?

一、玉米的至暗时刻已经过去,未来或现利多

盛达期货研究发现,淀粉仍未摆脱玉米成本定价的大逻辑。

1、东北卖粮压力逐步有所消化。

截至2019年2月28日,主产区累计收购玉米7283万吨,同比减少778万吨。

2、玉米一旦从农户手中转入贸易商、深加工和饲企,现货价格往往季节性走高。近几日,山东深加工玉米挂牌收购价格已经开始小幅走高。

3、利空不及预期。

进口利空不及市场预期。目前从我们掌握的情况分析,即便中美贸易谈判进展顺利,种种迹象表明,进口玉米仍将在配额管制之下,无非是进口配额或有增大。而替代品进口虽无配额,则要比较进口至国内有无进口利润。年内预计难以恢复至2014/15年度的玉米及替代品进口总量4053万吨的水准。也即,压力有,没有市场原来预期的大。

猪瘟的利空或不及市场预期。

猪瘟在疫情发生及周边地区造成20-30%的生猪存栏和出栏减少;但是中国太大,有减的,就有增的(预期猪肉价格好,赌自己不会碰上猪瘟),并且从县的级别来讲,还是没发生猪瘟的远远多,也即扩张的不会少;这样可以预计猪瘟造成生猪存栏和出栏下降可以考虑在10-15%的区间。猪瘟造成消费转移,白羽肉鸡与鸡蛋消费和价格都起来了;叠加泔水猪的减少,都实际上促进玉米饲用需求的增加;这样判断玉米饲用需求减量应在10%以内。

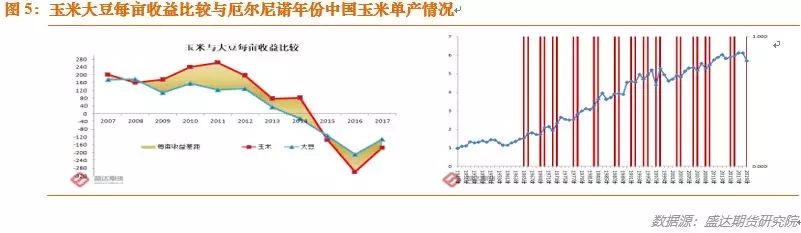

4、在面积受限于国家政策的前提下,夏秋季或有天气炒作。

东北地区因给与大豆补贴力度较大,导致玉米面积增长受限;华北夏玉米因冬麦面积的稳定而变化较小。因此,可以预期19年国内玉米面积将相对比较稳定。则单产的重要性就相对凸显。

2018年9月,我国国家气候中心宣布,赤道中东太平洋海温已进入厄尔尼诺状态,这将继续对2019年天气造成更加深刻的影响。对我国北方来说,因为厄尔尼诺事件后副高长期偏南,雨带到不了北方,因此19年北方在夏季容易受大陆高压控制,容易出现干热和干旱天气,和2018年副高控制下的桑拿湿热截然不同。当然和南方相比,北方受的影响要相对小些。

而且,自2014年之后,中国还未炒作过主产区的干旱天气。据盛达期货研究院统计,我国有记载的厄尔尼诺年份14年,其中玉米单产同比下降6年,占42.86%,单产的算术平均降幅6.78%!

5、拍卖底价或有提高,拍卖减量,从18年的每周800万吨起拍量减至19年的每周600万吨以下,甚至有传言或减至300万吨/周的起拍量。

二、困难重重之中,淀粉或有利多因素

目前,淀粉行业库存高企、行业产能增加、下游需求不旺,行业笼罩在重重利空之下。

不过,在黑暗中透出几丝光明,未来需求或有亮点。

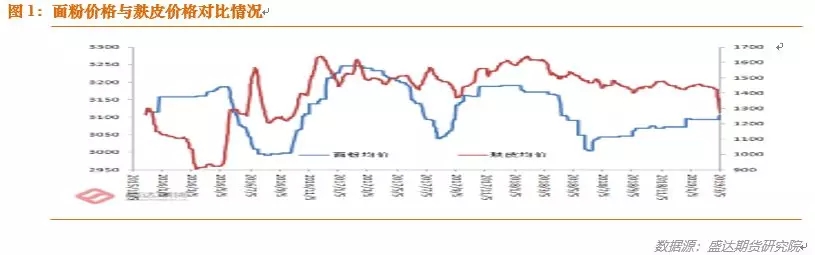

1、面粉价格缓慢提升,与淀粉价差拉大,或能刺激搀兑需求增加。

面粉-玉米淀粉价差,已经从18年11月的470元/吨,恢复至近期的710元/吨。且有可能进一步加大。价差不足500和700以上,搀兑热情当然不同。

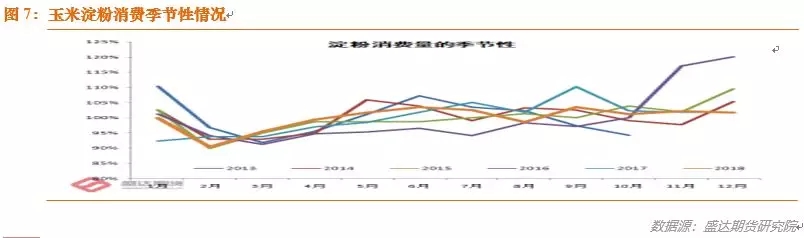

2、夏季,玉米淀粉将进入传统消费旺季。

虽然近几年,因消费习惯等诸多因素,淀粉的旺季不够旺;但是毕竟比春季的传统淡季消费要有所增加。

3、因行业尤其是华北行业利润不佳,且副产品价格低迷,迫使行业提价主产品淀粉。

4、在每次价格走高时,淀粉涨幅仍高于玉米。

逻辑厘清,那么就是交易建议:

可考虑在跌至2260-2280区间,买入适量1909淀粉合约。

不过,玉米因进口和猪瘟的利空长期压制;淀粉产能扩张和下游需求不旺也限制反弹高度。因此,我们对买入1909淀粉并未期待很多,只能定性为反弹。当然若夏季天气炒作主产区天气异常热烈自当别论。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号