盛达期货玉米淀粉周报

发布时间:2018-05-14 阅读数:

一、国际市场

1、南美天气

12-13日大部产区转晴,未来仍有降水预期,而一些地区距收割完成还需20天,大豆、玉米作物经历先旱后涝损产已成定局。在巴西,11日南马托南部、巴拉那、南里奥格兰德将有20-50mm降水,利于改善土壤墒情,但中西部干燥天气模式持续发展,仍将制约正处于关键授粉期的二季玉米作物生产。

2、北美天气

美国产区持续南干北湿天气格局,11-12日北部平原和中西部降水持续,其中蒙大拿、明尼苏达和达科他地区降水强度较大,局地降水量或超过50mm,料将继续拖累进展缓慢的春麦和玉米播种。目前,春麦播种剩余时间已然不多,因晚播会增加夏季热害风险,一部分小麦或将转向大豆种植。反观南部平原天气干燥、气温高企,旱情依然根深蒂固,将进一步增加墒情压力,威胁冬麦产量前景。

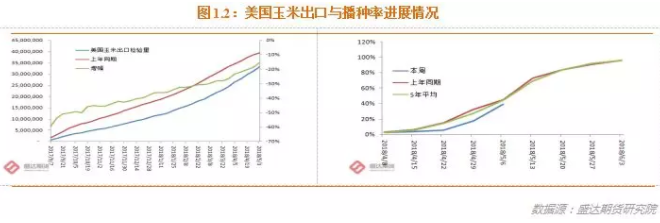

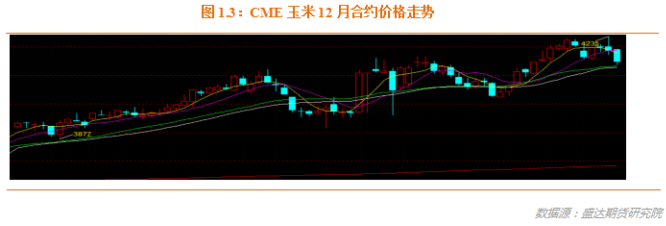

3、因担心天气影响播种,美玉米12月合约创上市以来新高

USDA:截至2018年5月3日当周,美国玉米出口检验量为1,916,461吨,前一周为1,482,083吨。2017年5月4日当周,美国玉米出口检验量为862,344吨。本作物年度迄今,美国玉米出口检验量累计为33,191,766吨,上一年度同期39,352,12吨。同比慢15.65%。美玉米出口继续追赶去年的脚步。

截止到2018年5月5日,美国18个玉米主产州的玉米播种进度为39%,一周前为17%,但是低于去年同期的45%,也低于过去五年同期的44%。当周,玉米出苗率为8%,一周前为3%,低于去年同期的14%,也低于过去五年同期均值14%。

乙醇加工数据显示:截止到5月4日当周,乙醇平均每天生产104万桶,周环比上涨0.78%,年同比上涨3.38%。乙醇库存量为2196.4万桶,周环比下降0.8%,年同比下降4.73%。

USDA的5月供需报告显示:

美国2018/19年度玉米种植面积预估为8800万英亩。玉米收割面积预估为8070万英亩。玉米单产预估为174蒲/英亩。美国2018/19年度玉米产量预估为140.4亿蒲。美国2018/19年度玉米出口预估为21亿蒲。2018/19年度美国玉米年末库存预估为16.82亿蒲。

阿根廷2018/19年度玉米产量预估为4100万吨。阿根廷2018/19年度玉米出口预估为2700万吨。

南非2018/19年度玉米产量预估为1400万吨。南非2018/19年度玉米出口预估为220万吨。

中国2018/19年度玉米出口预估为5万吨。中国2018/19年度玉米进口预估为500万吨。中国2018/19年度玉米产量预估为2.25亿吨。

我们分析认为,南美玉米减产增加美玉米出口潜力,未来数月USDA调高美玉米出口从而降低2017/18年度结转库存的可能性在持续增大;这将促使美玉米新旧作物的底部均抬高!目前美玉米天气炒作大幕已经拉开,现正炒作播种期雨水过多,后期或将炒作炎热干旱,我们继续看好美玉米12月合约。建议410-415区间可适量加仓多单美玉米1812合约。

二、国内市场

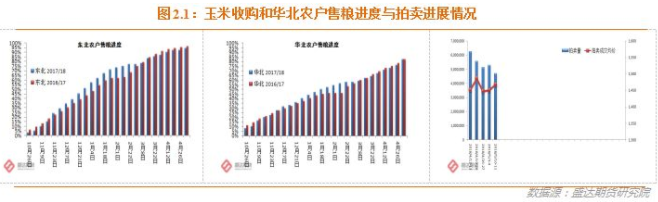

1、东北农户余粮殆尽、华北农户售粮进度追平去年;临储拍卖成交率继续下降

截至5月10日的一周,东北三省一区农户售粮进度较上周增加个百分点,同比偏慢3个百分点。华北地区农户售粮进度比上周提高4个百分点,同比持平。其中山东售粮进度比上周提高7个百分点,同比偏快1个百分点;河南售粮进度比上周提高5个百分点,同比偏快1个百分点;河北售粮进度比上周提高7个百分点,同比偏慢4个百分点。

本周临储玉米拍卖:起拍量800.6万吨,成交468.5万吨,成交均价1467元/吨,成交率58.52%。自4月份开始拍卖以来,5周小计成交2694万吨,平均每周成交539万吨,均价1460元/吨。

下周5月17-18日,将继续拍卖799万吨临储玉米。

2、东北春玉米进入播种出苗期,吉林西部仍干旱

本周,华北、西北地区东北部春播区土壤墒情有所下降,对玉米等作物幼苗生长略有不利;吉林西部仍无降水,土壤缺墒状况持续。南方大部地区多阴雨寡照天气,部分地区出现强降水、强对流天气,对春玉米等作物生长不利。

东北地区、华北西部和北部春玉米处于播种出苗期,西北地区进入出苗和三叶期;西南地区东部处于七叶期,部分地区已拔节;广西大部处于拔节期,局部进入抽雄开花期。

未来10天(5月12-21日),华北南部、黄淮、江淮、江汉、江南北部、华南西部、四川盆地累积降雨量有40~80毫米,局地100毫米以上;新疆北部、西北地区东部、华北北部、东北大部降雨量有5~20毫米,其中华北东部、东北地区东部、黄淮东部等地有30~60毫米、局地80~100毫米。与常年同期相比,新疆北部、华北南部、黄淮、江淮、四川盆地等地累计降雨量偏多3~7成。

未来一周,北方大部地区水热条件较好,总体利于春播作物苗期生长和冬小麦产量形成;15-17日北方农区大部将出现降水过程,利于补充土壤水分,但黄淮东南部等地雨强较大,需防范冬小麦倒伏。15-19日西南地区东部、江南北部和西部、华南西部及江汉部分地区将出现强降水,易导致低洼农田出现渍涝害。

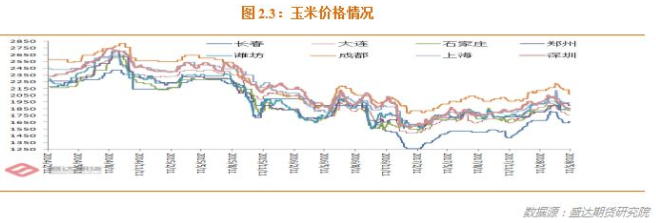

3、东北依赖拍卖玉米,华北在整体降价中部分企业因到货不足而提价

东北:东北企业补贴结束后,深加工企业开始大幅调低门前挂牌收购价,降幅50-100元/吨。其实就是在告诉市场新粮成本高,自己依赖拍卖粮解决粮源。新玉米搀兑后,将流向饲企。

华北:本周东北临储拍卖玉米大量运至华北,当地价格下跌。不过,华北本地玉米市场余粮有限,部分深加工和饲料企业提价收购本地玉米。目前看华北玉米现货价格仍有下跌空间。

南方销区:目前产地到货增产,而需求端因猪肉价格低迷等因素而受到限制,部分企业存在补库需求。总体来讲,销区饲企观望态度较浓厚。

南北港口: 本周北港库存增加,下海量下降。

南方港口玉米行情基本稳定。下周临储继续投放800万吨,加之进口玉米集中到货冲击,饲料企业仍保持较强观望心理,现货采购依旧谨慎。受降雨影响出库不畅。

4、国产DDGS受到来自豆粕下跌的压力

本周五,山东、河北价格在1850-1950、安徽1850、吉林1800-1950、河南1850元/吨。

据35家玉米酒精企业调研,本周国产DDGS库存微幅回升,截止5月11日当周玉米酒精企业DDGS库存总量97300吨,较上周增6200吨,增幅在6.81%。

周五豆粕现货和期货价格下跌,给国产DDGS 市场带来压力。预计短线DDGS市场或将继续稳中小幅下跌调。但是,五月中下旬,部分酒精企业开始轮换检修,届时供给压力减轻,并且酒精价格低迷,迫使酒精企业对DDGS挺价意愿较强。

5、南北港价格继续走弱,仍有下跌空间

5月4日,北方四港玉米库存332.2万吨,周比增34.5万吨。本周四港共下海约23.5万吨,周比减21万吨。

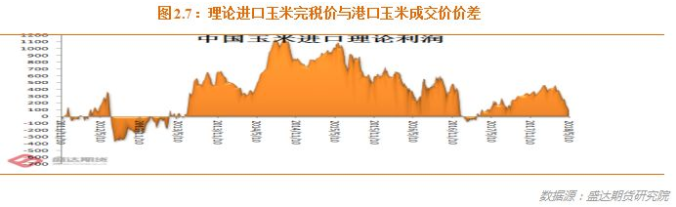

5月4日,广东港口内贸玉米库存65.4万吨。外贸玉米库存24.4万吨。目前,南北港价差在90元/吨。

目前,理论上进口玉米完税成本与广东玉米现货成交价差价170元/吨。夏季理论进口利润或将转为负数!

低价提前拍卖增加市场供应,预计南北港价格有望继续回落,但是下跌空间已经不大。

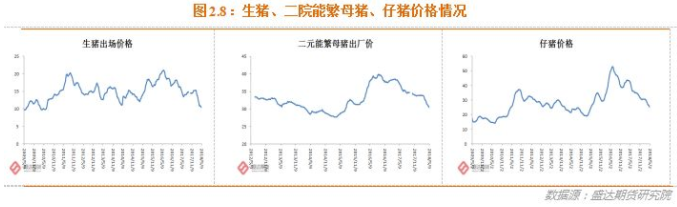

6、生猪产品、白条鸡、羊肉、生鲜乳价格下降,活鸡、牛肉价格持平,鸡蛋价格上涨

农业部:5月份第1周,生猪产品、白条鸡、羊肉、生鲜乳价格下降,活鸡、牛肉价格持平,鸡蛋价格上涨。

生猪价格。全国活猪平均价格10.59元/公斤,环比下降1.1%,同比下降31.1%。全国猪肉平均价格19.94元/公斤,环比下降1.7%,同比下降23.2%。全国仔猪平均价格25.0元/公斤,环比下降1.5%,同比下降40.1%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格7.58元/公斤,环比上涨0.4%,同比上涨45.5%。全国活鸡平均价格18.2元/公斤,与前一周持平,同比上涨12.2%;白条鸡平均价格18.45元/公斤,环比下降0.1%,同比上涨8.1%。商品代蛋雏鸡平均价格3.29元/只,与前一周持平,同比上涨11.9%;商品代肉雏鸡平均价格2.85元/只,环比上涨0.4%,同比上涨27.2%。

牛羊价格。全国牛肉平均价格64.08元/公斤,环比持平,同比上涨3.2%。全国羊肉平均价格60.83元/公斤,环比下降0.2%,同比上涨11.4%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.43元/公斤,环比下降0.6%,同比下降1.2%。

饲料价格。肥猪配合饲料平均价格3.03元/公斤,肉鸡配合饲料平均价格3.12元/公斤,蛋鸡配合饲料平均价格2.87元/公斤,均与前一周持平,同比分别上涨1.0%、2.0%、2.9%。

7、华北淀粉先跌后涨,副产品价格回落;按照拍卖底价推算,淀粉现货价格后期仍有下降空间

因原料玉米成本下降,5月8日,华北玉米淀粉2350~2450元/吨,比前一日下跌10~20元/吨。因下游企业采购积极性提高,华北玉米淀粉价格上涨。5月10日山东出厂价为2400~2500元/吨,比上周同期上涨20~50元/吨;河北出厂价为 2350~2450元/吨,比上周同期上涨 20 元/吨。蛋白粉和纤维价格小幅回落。

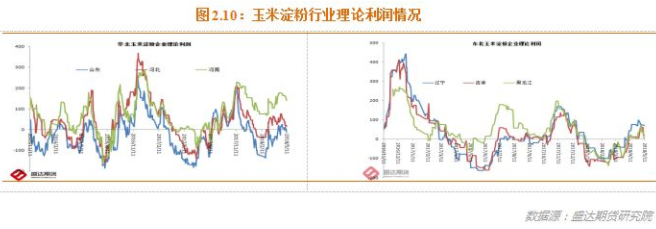

本周,玉米价格下调,在考虑折旧等固定成本情况下,东北加工利润 10~20 元/吨,华北盈亏基本平衡。

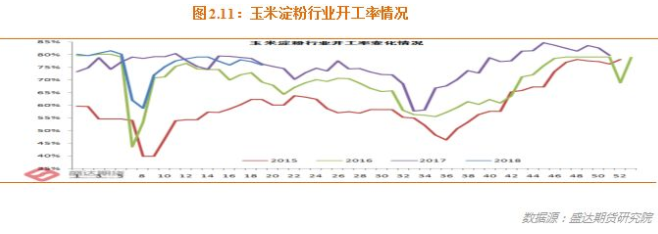

本周,全国淀粉行业保持较高开工率。截至5月9日的一周,全国淀粉行业开工率 75%,其中东北地区大中型企业开工率为 73%,华北地区为 82%,均与上周持平。

本周行业库存达达63.97万吨,较上周62.68增加2.06%,较上月同期下降3.25%。

据天下粮仓网81家调查数据:截止5月9日当周,玉米淀粉企业淀粉库存总量达69.32万吨,较上周67.09万吨增幅为3.32%,较上月同期下降1.97%。

目前行业里看好后期淀粉现货价格的不少:1、随着气温回升,淀粉糖消费将逐渐进入旺季,玉米淀粉需求将缓慢增加;2、米淀粉经过前一阶段的下降,对下游需求具有一定刺激作用,下游采购积极性将提高;3、玉米价格基本降至底部,对玉米淀粉价格形成成本支撑。

但是,我们盛达期货研究院经过研究认为,后期玉米淀粉现货仍有下跌空间:1、因临储低价充足供应,东北华北玉米原料成本仍有下跌空间,2、行业产能近期落地数量相当多,近200万吨新增、复产产能已经和将要落地。3、且目前环保政策对需求端影响大于供给端。4、淀粉消费的传统旺季夏季,近几年呈现旺季不够旺的新特征。

8、消费淡季需求不振,玉米酒精价格暂稳;五月中下旬因部分企业检修供给压力减轻

截止5月11日,黑龙江西部普级含税出厂报价4750元/吨左右,周比持稳;吉林普级精价格4950元/吨,周比价格持平。河北地区玉米酒精报价4950元/吨,周比持稳;河南普级酒精报价4950元/吨。四川普级酒精报价5350元/吨。

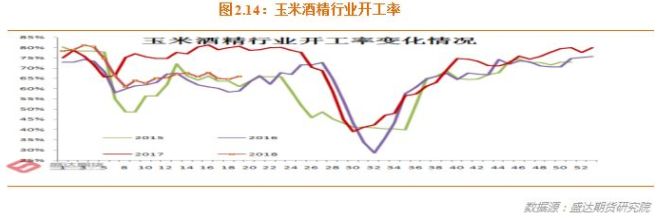

本周中国酒精企业平均开工率在65.98%附近,周比回升1.35个百分点。黑龙江大庆博润大线恢复生产,以及漯河天冠恢复生产,市场供应增加。

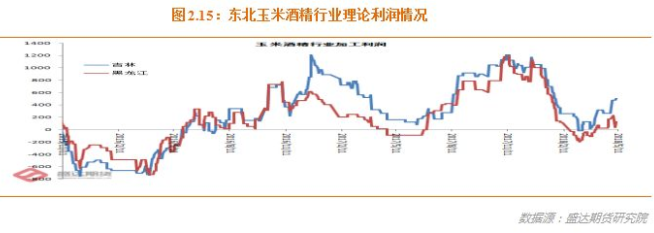

因东北华北主产区玉米成本明显下降,因此行业理论利润有所好转。

需求仍处于淡季,成本仍有望下降,短期价格仍有压力。但是,五月中下旬,部分酒精企业开始轮换检修,届时供给压力减轻。

9、1809淀粉成本支撑清晰,但目前价格较拍卖底价推算的成本仍偏高;继续推荐买1901玉米

我们分析认为:

1、拍卖起初将有一定程度溢价,后期成交价格快速向底价靠拢。

2、后期玉米和淀粉现货价格下跌空间远大于期货。

3、期货玉米价格难以跌破1730元/吨。(1809玉米走势验证了我们的分析)

4、现货上,未来3个月左右,玉米现货成本将向2014年拍卖底价运抵各地成本靠拢;之后,玉米现货成本将向2015年拍卖底价运抵各地成本靠拢。

1805玉米合约在交割期,价格有望向2014年玉米起拍价靠拢;1809玉米合约价格,后期有望逐步压制在2015玉米起拍价成本附近波动。1807玉米合约将在上述两者间找到平衡点。

我们依旧认为,拍卖的利空已经在期货盘面很大程度反映;1809合约难破1730元/吨。

1901合约在1780-1760区间,具有买入价值:今年租地成本大幅攀升增加玉米成本、不考虑拍卖前提市场年度仍有缺口、后期或有国内天气炒作、豆粕后期价格若因美豆炒作天气而暴涨对玉米期货有溢出带动效应。前期给大家推荐的1901玉米买入区间,买入持有收益浮盈已有30点左右,当然是继续持有。

1805淀粉交割前月与交割月走势验证了我们前期的分析。

个人认为,目前1805和1809淀粉价格都未充分完全体现政策的利空程度。不过后期期货下跌空间不大。后期现货玉米淀粉价格仍有较大下跌空间。

从拍卖底价成本角度考虑,1809合约在2100一线支撑很强,我们分析认为,1809淀粉在2110-2080区间具有买入投资价值。

不过,因今年淀粉市场没有大的供需矛盾,因目前盘面1809淀粉价格相对于拍卖底价推算的成本有过高的嫌疑,因此不建议在盘面价格追涨。

因国家目前玉米去库存的状态,每周800万吨拍卖量,低价足量原料供应无忧,也即不会出现所谓玉米原料青黄不接造成的开工率大幅下降;玉米淀粉需求难有爆发式增长、供给端产能持续增加中、政策对行业供给扰动很小;因此目前盘面1809淀粉-玉米价差维持在420以上,似有过高嫌疑。因此从交易角度,建议价差一旦进入430-450区间的高位区域,则可适量做空1809淀粉加工利润,也即空1809淀粉多1809玉米。不过,正因为供求两端都没有大的趋势性变动,预计价差仅是窄幅波动,不会有趋势性行情。则一旦在430-450高位做空了加工利润,价差若回归至380-360区间即可获利离场,也即价差交易有50点的利润就相当不错!

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号