盛达期货玉米淀粉月报

发布时间:2018-05-02 阅读数:

一、国际市场

1、南美产区天气

阿根廷: 28日阿根廷中东部产区降水暂歇。29日起大范围降水天气又将卷土重来,且区域将向北部扩展,轮番雨水天气将明显冲击本已因旱减产的大豆、玉米作物收获前景,警惕重现2016年收获期的洪水灾情。与此同时,巴西南部南里奥格兰德州也将有50mm强降水,不利尚在收获的大豆玉米作物;不过由于雨带南移,巴西东北局天气干燥,利于收割扫尾,中西部天气也持续晴朗,大部墒情良好利于二季玉米生产,但南马托、圣保罗、巴拉那北部部分地区墒情不足,玉米生长可能承压。

2、北美产区天气拖后播种进度

28-29日,美国大部产区持续干燥晴好天气格局,仅大湖区仍有小雨雪,中西部大部产区播种进度有望改善,预计30日起,美国大部产区气温显著回升,中南部平原高温接近30℃,干热天气或进一步增加硬红冬麦生长压力;不过在北部高纬地区,冷暖气流相遇,将在北部平原和中西部形成大范围降雨天气,预期降雨量20-50mm,春麦和玉米春播工作又将阶段性中断。目前玉米种植仍有充足的时间窗口,晚播与单产损失关系并不密切,最终产量取决于生长季的天气。

3、美玉米进入播种期,天气炒作大幕即将拉开

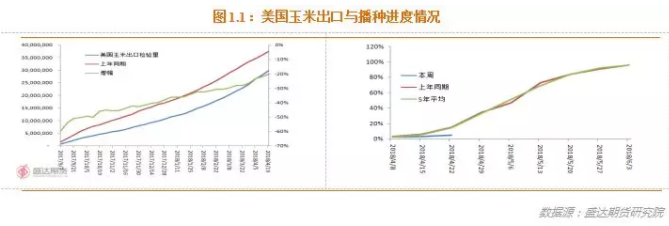

USDA:截至2018年4月16日当周,美国玉米出口检验量为1,719,025吨,前一周为1,576,193吨。2017年4月20日当周,美国玉米出口检验量为1,466,978吨。本作物年度迄今,美国玉米出口检验量累计为29,774,261吨,上一年度同期37,358,734吨,同比减少20.3%。

截至4月22日当周,美国玉米种植率为5%,低于预估值7%,此前一周为3%,去年同期为15%,五年均值为14%。

气象预测显示,未来几周天气转暖,有利玉米播种,但实际播种进度仍然落后,爱荷华州截止到4月23日毫无播种进度。但是,播种进度快慢和单产没有线性的直接关系,还是后期天气主导。

EIA: 截止到4月20日当周,乙醇平均每天生产985,000桶,周环比下降2.38%,年同比下降0.2%。

布宜诺斯艾利斯谷物交易所预计阿根廷玉米产量持平于3200万吨。

分析机构 AgRural 发布警告,巴西旱季提前开始,二季玉米产量受威胁。巴西头季玉米主要满足国内需求,二季玉米主要出口海外,目前巴西农户正在收购头季玉米。

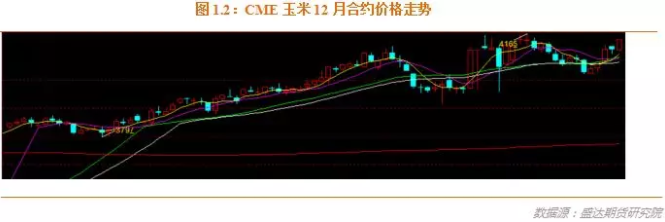

我们分析认为,未来数月,决定近月合约价格主要因素是美玉米出口;而决定远月合约是美玉米和美豆抢面积;目前,按照美豆11月合约与美玉米12月合约的比价关系在2.5以上,仍有利于美玉米面积继续下降。而据说,美国农户也愿意为中国需求多种大豆。经过贸易战等利空技术上确认底部后,我们继续看好美玉米12月合约。后期炒作天气程度决定11月合约的高度。

二、国内市场

1、粮企收购进度落后于上年同期;农户售粮进度快于上年

国家粮食局:截至4月20日,黑龙江、山东等11个主产区累计收购玉米9,496万吨,同比减少2,228万吨。

截至4月26日的一周,东北三省一区农户售粮进度与上周一致,同比偏慢3个百分点。华北地区农户售粮进度比上周提高3个百分点,同比偏慢2个百分点。其中山东售粮进度比上周提高个百分点,同比偏慢2个百分点;河南售粮进度比上周提高3个百分点,同比偏1个百分点;河北售粮进度比上周提高4个百分点,同比偏慢4个百分点。

本周临储玉米拍卖:起拍量693万吨,成交513万吨,成交均价1446元/吨,成交率74%。成交率和溢价均在缩水,五一后东北深加工和饲企抢粮势头将减弱,且继续增量拍卖,预计成交价将迅速向底价靠拢。

下周5月3-4日,将继续拍卖800万吨临储玉米。

2、东北春玉米绝大部分仍处于备耕期

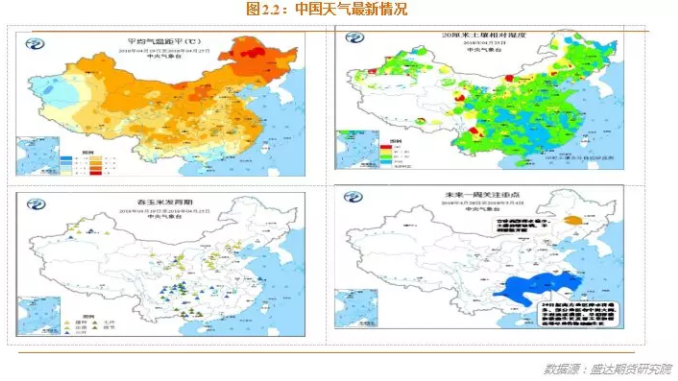

本周,全国大部地区气温偏高,西北地区东部、华北大部、黄淮大部降水将进一步补充土壤水分,利于冬小麦产量形成和春播作物幼苗生长。22-23日,江南中北部和西部、华南部分地区将出现强降水及雷暴大风等强对流天气,不利于油菜开花结实、早稻秧苗及春播旱地作物幼苗生长。

上周,全国大部地区气温接近常年或偏高,其中,东北地区北部、内蒙古中东部和新疆北部部分地区偏高2~4℃。东北北部、西北东部、华北、西北地区东南部、华北南部、黄淮西部、江淮南部、江南北部和四川盆地东部等地大部地区降水偏多1~4倍,其余地区降水量接近常年同期或偏少。

西北地区、华北西部春玉米处于播种期,西南地区东部处于出苗和三叶期;广西大部处于七叶和拔节期。

未来10天(4月28日至5月7日),江汉、江淮、江南、华南中西部、西南地区东部累计降水量有30~70毫米;新疆北部、西北地区东部、东北地区东南部、黄淮降水量有5~15毫米,局地20~40毫米。除新疆北部、华南南部及青藏高原气温偏低外,全国其余大部地区平均气温较常年同期偏高1~3℃。

未来11-20天(5月8-17日),江汉、江淮、江南、华南、四川盆地东部及贵州累计降雨量有40~70毫米;上述大部地区降水量较常年同期偏多3~8成。新疆西部、西北地区东部、华北、东北地区、黄淮等地累计降水量有5~15毫米,其中黄淮南部、汉水上游局地的部分地区有20~40毫米。

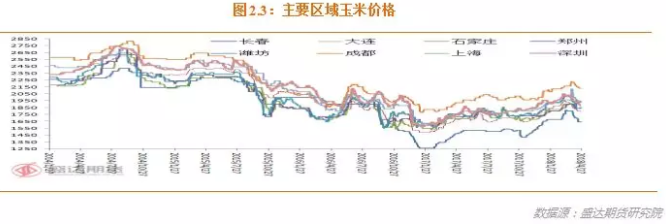

3、东北深加工企业大幅调低门前收购价;华北本周略上调,假期小幅下调

东北:据悉,因补贴收购到期,五一之后,部分深加工企业大幅调低门前挂牌收购价,幅度120-150元/吨。原因在于:东北深加工和企业补贴4月30日到期,不想继续高价收购新玉米,后期供应将以低价足量拍卖玉米为主。东北17年冬季新产玉米将搀兑后供应市场,或因粮质偏好,更多供应饲用市场。

华北:本周企业价格震荡偏强,部分东北陈粮陆续发运至华北,但部分粮源质量超标,拒收现象较多,加之汽运费上涨,导致深加工提价吸引上量。

南方销区:价格持续回落,受拍卖影响,贸易商走货情绪积极,加之中大型饲企库存较为充裕,部分中小型饲企持续观望,销区购销较为清淡,价格有所回落。

南北港口: 本周北方港口小幅震荡,受第二周临储拍卖溢价走高、部分装船需求支撑,港口价格小幅上涨,但随着陈粮陆续出库,港口供应充足,贸易商收购心态维持谨慎。

本周南方港口价格持续走低,市场心态偏弱,饲企库存较高,采购心态谨慎,加之未来两周南港到港量在50万吨左右,进口替代品充足,港口价格持续走弱。

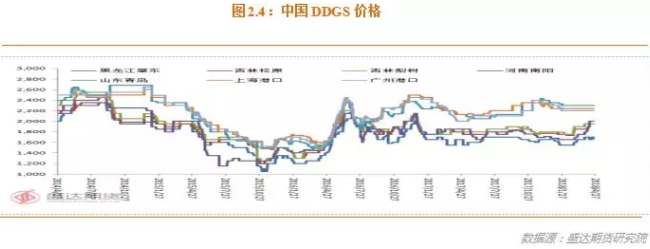

4、豆粕带动、行业工业库存略降,国产DDGS价格走强;后期有望继续走高

本周,吉林省出厂报价主流区间在1850-1950元/吨,价格暂稳;黑龙江报1700元/吨,周比维持坚挺;河南企业主流报价1850-2000元/吨,价格维持稳定;山东部分企业报价在1900元/吨,周比涨100元/吨。

另悉,本周高脂DDGS价格在1850-1900;低脂DDGS价格在1650-1800,终端消耗较慢。目前大多数酒精厂家开工正常,市场货源供应稳定,亦令DDGS市场承压,预计短线DDGS市场大多稳定,局部窄幅调整。

本周国内DDGS行情维持坚挺,目前厂家库存不高,前期多以订单形式锁定货源,5月份下游饲料企业采购需求将有所恢复,将对行情产生提振。中美贸易摩擦和美豆天气炒作将支撑带动国内豆粕现货个期货价格走强,从而在后期有望带动国产DDGS价格走高。

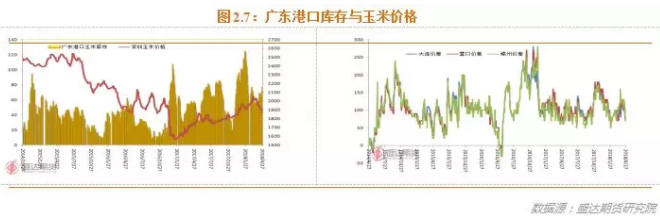

5、按照拍卖底价推算,南北港玉米价格仍有下跌空间

4月20日北方四港玉米库存共计272万吨,周比增16万;本周四港共下海22.8万吨,周比减21.7万吨。

4月27日广东港口内贸玉米库存61.3万吨。外贸玉米库存15.5万吨。南北港价差90元/吨。

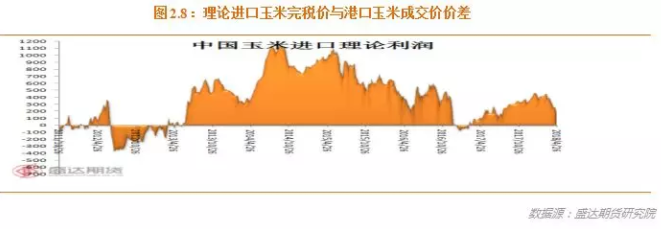

目前,理论上进口玉米完税成本与广东玉米现货成交价差价170元/吨,夏季进口利润为负可能性大!

后期拍卖越来越贴近底价成交,按照成本推算,南北港玉米价格仍有下跌空间。

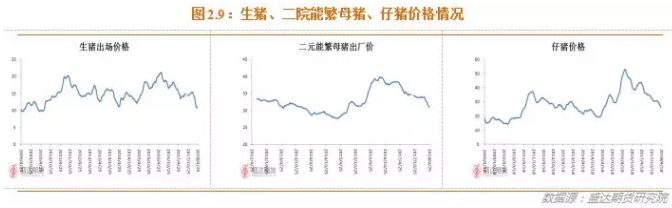

6、生猪产品、活鸡、白条鸡、生鲜乳价格下降,牛羊肉价格持平,鸡蛋价格上涨

中国农业部:4月份第3周,生猪产品、活鸡、白条鸡、生鲜乳价格下降,牛羊肉价格持平,鸡蛋价格上涨。

生猪价格。全国活猪平均价格10.87元/公斤,环比下降1.3%,同比下降31.7%。全国猪肉平均价格20.6元/公斤,环比下降1.5%,同比下降22.2%。全国仔猪平均价格25.77元/公斤,环比下降1.2%,同比下降40.0%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格7.33元/公斤,环比上涨1.9%,同比上涨33.5%。全国活鸡平均价格18.26元/公斤,环比下降0.2%,同比上涨13.0%;白条鸡平均价格18.56元/公斤,环比下降0.4%,同比上涨8.2%。商品代蛋雏鸡平均价格3.29元/只,环比上涨0.3%,同比上涨9.3%;商品代肉雏鸡平均价格2.9元/只,环比下降0.7%,同比上涨23.4%。

牛羊价格。全国牛肉平均价格64.17元/公斤,与前一周持平,同比上涨3.1%。全国羊肉平均价格61.02元/公斤,与前一周持平,同比上涨11.9%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.45元/公斤,环比下降0.3%,同比下降1.4%。

饲料价格。育肥猪配合饲料平均价格3.04元/公斤,与前一周持平,同比上涨1.3%。肉鸡配合饲料平均价格3.12元/公斤,环比下降0.3%,同比上涨2.0%。蛋鸡配合饲料平均价格2.87元/公斤,与前一周持平,同比上涨2.9%。

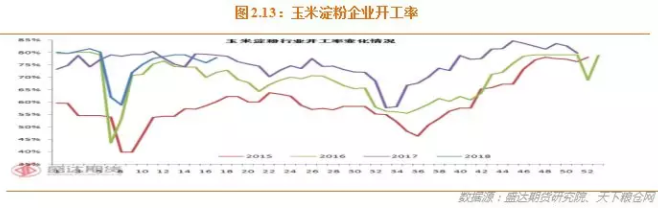

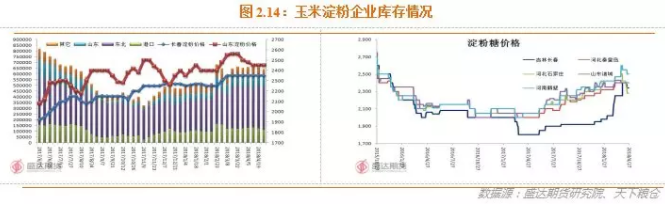

7、本周淀粉现货价格小幅涨跌,开工率维持高位,库存小幅变动

本周国内玉米淀粉价格稳中小幅涨跌。4月25日,山东潍坊淀粉出厂价为2500~2530元/吨,环比上涨20元/吨;德州2480~2500元/吨,环比下降20元/吨;河北邢台2420~2430元/吨,环比下降20~30元/吨。吉林四平地区淀粉出厂价为2350元/吨,长春地区为2320~2350元/吨,均与上周持平。

在综合考虑折旧等固定成本的情况下,吉林长春地区加工玉米理论盈利为63元/吨,与上周持平;山东滨州地区亏损14元/吨,亏损比上周扩大4元/吨。

据悉:本周淀粉行业开工率小幅回升,截至4月24日的一周,淀粉行业开工率为75%,比上周提高1个百分点,比上年同期下降4个百分点。其中华北地区开工率为82%,比上周提高2个百分点;东北地区开工率为73%,与上周持平。

本周行业库存达64万吨,较上周下降2.57%;较上月同期下降1.73%。

据天下粮仓网81家调查数据:截止4月26日,玉米淀粉企业淀粉库存总量达68.59万吨,较上周下降1.93%。

随着天气逐渐升温,淀粉糖的需求持续上升,淀粉消费逐渐迎来需求旺季,对淀粉价格有一定支撑。但由于临储拍卖力度继续加大,玉米供应充足且价格偏弱,又压制淀粉价格。综合来看,预计5月份国内淀粉价格仍将以稳为主。

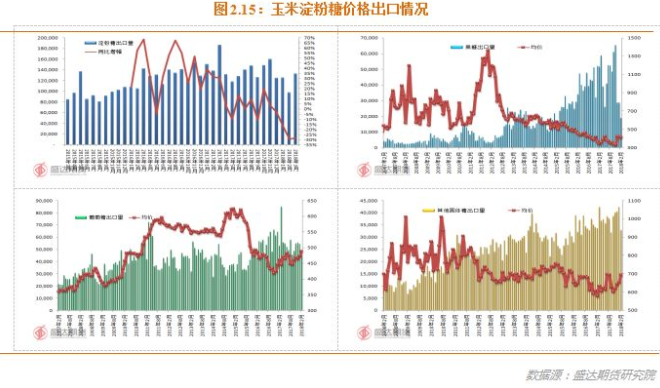

8、果糖出口确如预期一样萎靡,淀粉糖出口同比明显下降,对国内压力后期开始有所体现

2018年3月,我国出口果糖24,151吨,同比下降58.82%,环比增加29.66%;出口葡萄糖63,281吨,同比下降25.48%,环比增加38.65%;出口其他固体糖45,412吨,同比增7.46%,环比增38.64%。小计出口玉米淀粉糖132,844吨,同比降28.51%,环比增加36.92%。

2018年1月中国出口菲律宾果糖207吨,仅仅占当月果糖总出口量的0.86%。

2017年,中国出口菲律宾果糖292538吨,较2016年下降3.12%。若按照行业最悲观的预期,2018年出口菲律宾果糖接近于零,也即有近30万吨果糖将出口转内销,这必然加剧国内的供应的紧张形式,使得国内供过于求的情况进一步加剧!行业数据显示,果糖行业开工率近年长期低于50%。

不过,2018年3月份,菲律宾从中国进口葡萄糖14,484吨、其他固体糖5,018,甚至较正常水准有所提升。后期,葡萄糖和其他固体糖出口是否会收到影响,我们会继续密切跟踪。

按照2018年前三个月出口果糖、葡萄糖、其他固体糖的月均数量来简单推算全年的淀粉糖出口总数量,则有望在142万吨,较2017年下降16.21%。若按照一季度果糖、葡萄糖、其他固体糖出口增速来推算全年的淀粉糖出口数量,则总量将在129万吨左右,较2017年度下降24%。行业目前反馈,出口不济,确实行业压力在增加,淀粉糖价格低迷。

目前来看,淀粉糖出口这个推动淀粉消费迅速增加的主要因素之一,2018年确实将出现明显下降!

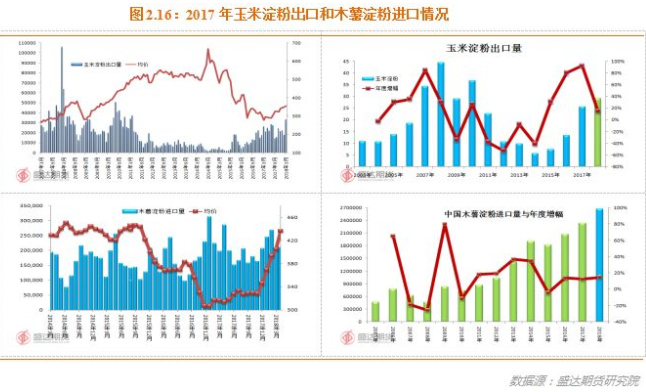

2018年3月,我国出口玉米淀粉32,922吨,同比猛增27%,环比猛增85%。国际木薯淀粉价格因东南亚主产国减产而暴涨,刺激国内玉米淀粉出口大增。若按照全年平均每月出口2.4万吨左右推算,预计2018年全年出口玉米淀粉在29万吨左右,较17年增加14%。玉米淀粉国内价格已经从绝对低位反弹、人民币走势较强等因素,限制2018年玉米淀粉增速,难以在2017年出口量基础上进一步大幅增长。

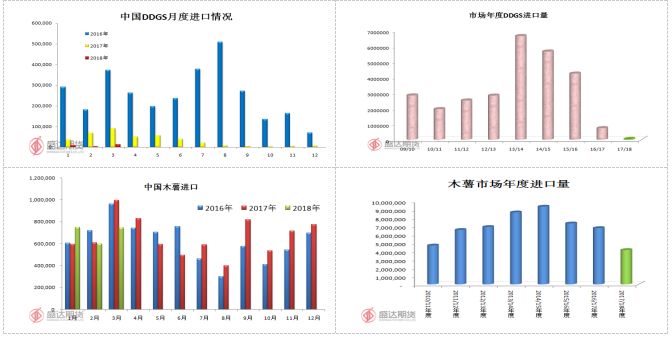

2018年3月,我国进口木薯淀粉20.6万吨,同比猛降26.73%,环比增加4.5%。

若按照一季度进口月度均值才测算,2018年全年木薯淀粉进口总量将增至267万吨,较17年增14%。

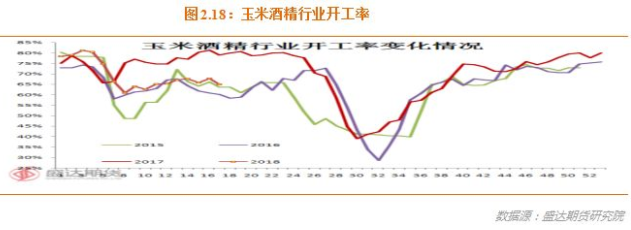

9、玉米生产加工补贴将结束,东北企业调高玉米酒精出厂报价

受玉米收购补贴政策即将到期影响,酒精企业挺价心态较强,东北地区酒精价格上涨。

截止4月26日,黑龙江普级含税出厂报价4700元/吨左右,周比上涨100元/吨;吉林普级精价格4900元/吨,周比价格上涨100元/吨。山东玉米酒精报价5800元/吨,周比暂稳;河北玉米酒精报价5100元/吨,周比持稳;河南玉米酒精出厂报价5150元/吨,价格周比跌100元/吨。四川地区玉米酒精市场报价5700元/吨,价格周比持平。

本周中国酒精企业平均开工率在65%附近。

按照吉林玉米成本1640元/吨、DDGS售价1900元/吨、吨酒精售价4900元/吨,为此粗略计算一吨酒精理论加工收益为每吨毛利润为395元/吨(不包括其他副产品销售利润),如果不计算玉米油等其他副产品产出理论上盈利周比扩大100元/吨,因酒精报价上涨。若计算补贴,则盈利高达695元/吨。

从趋势上看,随着未来临储低价玉米逐步出库,行业开工率仍有上行动力。弱需求依然对行情产生利空,后期酒精库存累积是大概率事件。DDGS行情受下游采购及豆粕影响较大,其价格走势将相对坚挺。

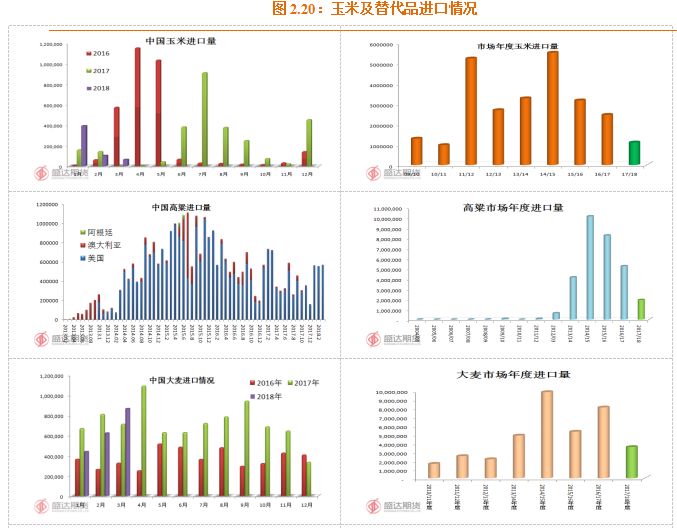

10、玉米及替代品进口总量有望下降

海关数据显示:

2018 年 3 月我国进口玉米 6.3万吨,上月为 10.2 万吨,上年同期为 0.5 万吨。其中进口乌克兰玉米 5.3 万吨,美国玉米 0.6 万吨。2017/18 年度至今我国进口玉米 110.7 万吨,同比增加 124%。

2018 年 3 月我国进口高粱 57 万吨,上月为 55.6 万吨,去年同期为 72.1 万吨。2017/18 年度至今我国进口高粱 250.7 万吨,同比减少 16.3%。

2018 年 3 月我国进口大麦 86.3万吨,上月进口 62.1 万吨,上年同期进口 70.9 万吨。其中,澳大利亚大麦 77.7万吨,加拿大大麦 8.5 万吨。2017/18 年度至今我国进口大麦 382.7万吨,同比增加 15%。

2018 年 3 月我国进口 DDGS 1.3万吨,上月为 0.4 万吨,上年同期为 9 万吨。进口 DDGS 几乎都来自美国。2017/18年度(始于 10 月)至今我国进口 DDGS 4.1 万吨,同比减少 92.7%。

2018年3月我国进口木薯74.65万吨;,上月为59.85万吨,上年同期为99.56万吨;2017/18 年度,我国进口木薯412.1万吨,同比增加5.94%。

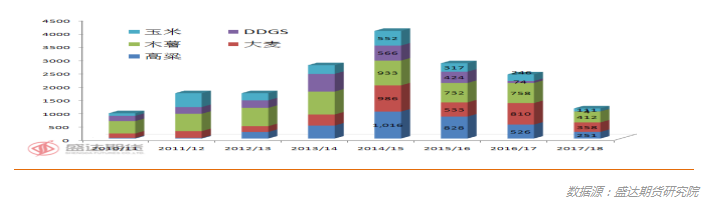

2017/18年度前半年,玉米及其替代物进口总量达1135万吨。这样简单推算,整个市场年度玉米及其替代品进口总量将在2270万吨左右,较上年度下降6%。

11、1805淀粉上涨回归现货;1809淀粉成本支撑清晰;继续推荐买1901玉米

本周成交率仍较高且有溢价,说明现货仍缺玉米。不过,分析认为:

1、拍卖起初将有一定程度溢价,后期成交价格快速向底价靠拢。

2、后期玉米和淀粉现货价格下跌空间远大于期货。

3、期货玉米价格难以跌破1730元/吨。

4、现货上,未来3个月左右,玉米现货成本将向2014年拍卖底价运抵各地成本靠拢;之后,玉米现货成本将向2015年拍卖底价运抵各地成本靠拢。

1805玉米合约在交割期,价格有望向2014年玉米起拍价靠拢;1809玉米合约价格,后期有望逐步压制在2015玉米起拍价成本附近波动。1807玉米合约将在上述两者间找到平衡点。

我们依旧认为,拍卖的利空已经在期货盘面很大程度反映;1809合约难破1730元/吨。

1901合约在1780-1760区间,具有买入价值:今年租地成本大幅攀升增加玉米成本、不考虑拍卖前提市场年度仍有缺口、后期或有国内天气炒作、豆粕后期价格若因美豆炒作天气而暴涨对玉米期货有溢出带动效应。

拍卖提前+起拍价维持去年+黑龙江和吉林将有补贴+黑龙江厂库交割比运往大连交割多赚70元;这是1805淀粉应该下跌的逻辑。而目前多头强调的原料不足、原料成本高企等逻辑将不复存在。虽然多头会强调拍卖到实际供应市场会有时间差,对1805合约未必来得及;但是政策风险凸显后,贸易商和农户卖粮规避风险而提前集中卖粮也既解决原料短缺问题,将会导致原料成本下降。

1805淀粉后期有望走出基差回归行情,也即上涨的概率较高!目前1805淀粉确如我们前期分析一样,开始走高。

起拍价降低+起拍价维持去年+后期产能有望继续增加,则是1809淀粉合约价格下跌的逻辑。

个人认为,目前1805和1809淀粉价格都未充分完全体现政策的利空程度。不过后期期货下跌空间不大。后期现货玉米淀粉价格仍有较大下跌空间。

从拍卖底价成本角度考虑,1809合约在2100一线支撑很强,我们分析认为,1809淀粉在2110-2080区间具有买入投资价值。

不过,因今年淀粉市场没有大的供需矛盾,因此不建议在周五价格基础上追涨。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号