盛达期货玉米淀粉周报

发布时间:2018-04-16 阅读数:

一、国际市场

1、南美产区天气

13日阿根廷产区中部、北部有小到中雨,预计会令部分地区收获受阻,14日雨势转小,15日降水基本停止,利于收获工作恢复。13日巴西产区北部及戈亚斯一带有小到中雨,对作物收获造成影响,14-15日降水向西南方向移动,影响马托、南马托及帕拉纳一带,期间局地会有大雨出现,这些地区大豆收获基本结束或接近结束,降雨影响有限,而降雨带来的水分补充利好二季玉米生长。

2、USDA月度供需报告未提供新方向,美玉米短期弱势震荡

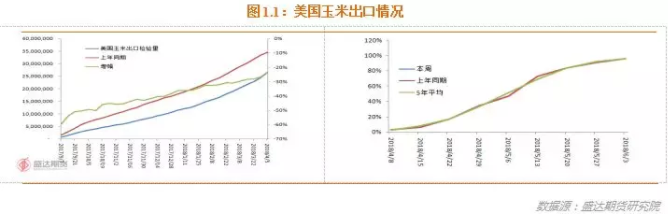

USDA:截至2018年4月2日当周,美国玉米出口检验量为1,937,0402吨,前一周为1,445,186吨。2017年4月6日当周,美国玉米出口检验量为1,212,682吨。本作物年度迄今,美国玉米出口检验量累计为26,475,989吨,上一年度同期34,553,205吨。同比少23.28%。

截至4月8日当周,美国玉米种植率为2%,去年同期为3%,五年均值为2%。当周,美国18个玉米主产州的玉米评级优良的比例为2%,低于去年同期的3%。和过去五年同期持平。

乙醇加工数据显示,截止到4月6日当周,乙醇平均每天生产103.4万桶,周环比下降0.39%,年同比上涨4.87%。乙醇库存量为2184.6万桶,周环比下降2.58%,年同比下降4.62%。

气象预测显示,美国天气直到4月22日都寒冷潮湿,限制玉米早播进度。很多农户将延迟三周或者更长时间开始播种,导致玉米授粉期将推迟到7月末或者更晚。

美国农业部4月作物供需报告显示,2017/18年度美国玉米产量146.04亿蒲式耳(上月146.04,上年151.48),期末库存21.82亿蒲(预期21.89,上月21.27,上年22.93);阿根廷玉米产量3300万吨(上月3600,上年4100),中国产量21589万吨(上月21589,上年21955),南非产量1320万吨(上月1300,上年1755);全球期末库存1.9778亿吨(预期1.970,上月1.9917,上年2.309)。

报告维持美国玉米产量和出口预估不变,期末库存较上一份报告上调0.55蒲式耳,基本符合市场预期,同时下调阿根廷玉米产量和全球库存预估,不过全球库存略高于市场预期。

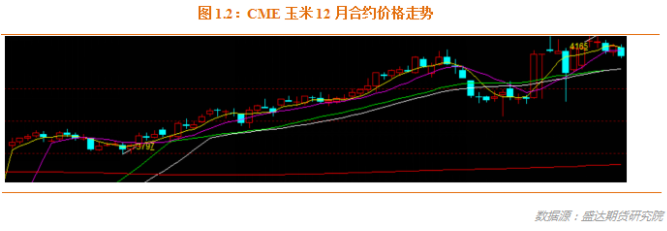

我们分析认为,未来数月,决定近月合约价格的主要因素是美玉米出口;而决定远月合约的是美玉米和美豆抢面积;目前,按照美豆11月合约与美玉米12月合约的比价关系在2.5以上,仍有利于美玉米面积继续下降。而据说,美国农户也愿意为中国需求多种大豆。经过贸易战等利空技术上确认底部后,我们继续看好美玉米12月合约。

二、国内市场

1、主产区玉米收购进度与农户售粮进度同比略偏慢;临储拍卖终于来到

国家粮食局:截至4月10日,黑龙江、山东等11个主产区累计收购玉米9,251万吨,同比减少2,238万吨。

截至4月12日的一周,东北三省一区农户售粮进度比上周提高3个百分点,同比偏慢3个百分点。其中黑龙江售粮进度比上周提高3个百分点,同比偏慢3个百分点;吉林售粮进度比上周提高5个百分点,同比偏慢3个百分点;辽宁售粮进度比上周提高1个百分点,同比偏慢1个百分点;内蒙古售粮进度比上周提高4个百分点,同比偏慢3个百分点。华北地区农户售粮进度比上周提高4个百分点,同比偏慢2个百分点:其中山东售粮进度比上周提高4个百分点,同比偏慢4个百分点;河南售粮进度比上周提高4个百分点,同比持平;河北售粮进度比上周提高4个百分点,同比偏慢3个百分点。

本周临储玉米终于开始拍卖,起拍量698万吨,成交626万吨,成交均价1451元/吨,成交率89.65%。高成交率溢价成交,表明市场目前确实缺粮;但预计成交价将迅速向底价靠拢。

下周4月19-20日,将继续拍卖700万吨临储玉米。

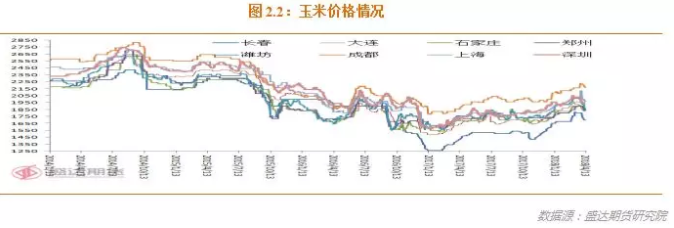

2、临储拍卖压力来到,现货价格继续大幅下跌;按照底价推算现货价格仍有下跌空间

东北:本周本地粮源上量较高,企业持续下调收购价格。深加工收购价格持续走弱,临储拍卖即将开始,首周投放粮源较大,市场供应将宽松,且因粮质问题参与拍卖主体或将以深加工为主,深加工企业库存较为充裕,目前收购主要满足日内生产即可。

华北:企业库存上升较快,促使门前挂牌收购价格下跌。华北尤其是山东已经普遍跌破1900元/吨。

南方销区:价格持续回落,受拍卖影响,贸易商走货情绪积极,加之中大型饲企库存较为充裕,部分中小型饲企持续观望,销区购销较为清淡,价格有所回落。

南北港口: 北方港口价格相对坚挺,港口船期较多,饲企有滚动补库需求,加之临储拍卖即将开始,港口运力或将紧张,南方饲企提前将自集粮源运回。

南方港口受北港成本支撑,但港口贸易较为清淡,饲企观望态度较为明显,价格小幅下跌。

3、国产DDGS报价确受豆粕带动走高

本周,吉林省企业出厂报价主流区间在1900-1950元/吨,价格稳定;黑龙江地区部分报1650元/吨,周比涨50元/吨;河南企业主流报价1850-1900元/吨,价格平稳;山东部分企业报价在1800元/吨,周比稳定。

本周国内DDGS行情稳中趋强,受中美贸易战消息刺激,国内豆粕价格大幅上涨,带动酒精厂家提高DDGS报价,但下游承接力度不强,厂家报价偏高,交投并不活跃。酒精企业挺价行为持续性存疑。

4、南北港价格继续走弱,仍有下跌空间

4月6日北方四港玉米库存共计254万吨,周比增1万。本周四港共下海约32.4万,周比减3.6万。

4月13日,广东港口内贸玉米库存54.9万吨。外贸玉米库存8.9万吨。目前,南北港价差在110元/吨。

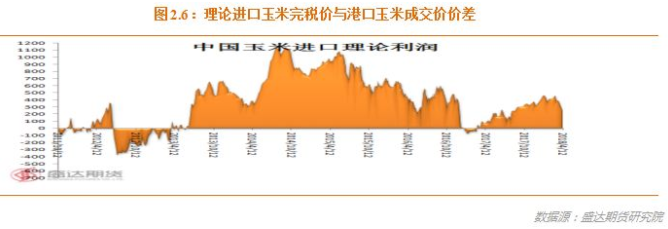

目前,因美玉米价格走高而国内价格受拍卖压力大幅走低,理论上进口玉米完税成本与广东玉米现货成交价差价247元/吨,两周内走低100元/吨。

低价提前拍卖增加市场供应,预计南北港价格有望继续回落。

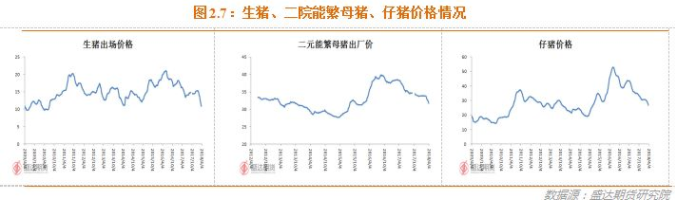

5、生猪产品、禽类产品、牛羊肉、生鲜乳价格下降

农业部:4月份第1周,生猪产品、禽类产品、牛羊肉、生鲜乳价格下降。

生猪价格。全国活猪平均价格11.14元/公斤,环比下降0.5%,同比下降31.8%。全国猪肉平均价格21.33元/公斤,环比下降1.8%,同比下降20.8%。全国仔猪平均价格26.44元/公斤,环比下降0.9%,同比下降39.1%。辽宁、浙江、湖北仔猪价格上涨,北京持平,其余省份下降。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格7.19元/公斤,环比下降2.0%,同比上涨26.4%。全国活鸡平均价格18.37元/公斤,环比下降0.4%,同比上涨12.8%;白条鸡平均价格18.68元/公斤,环比下降0.6%,同比上涨8.6%。商品代蛋雏鸡平均价格3.31元/只,环比下降0.3%,同比上涨10.0%;商品代肉雏鸡平均价格2.95元/只,环比下降3.6%,同比上涨24.5%。

牛羊价格。全国牛肉平均价格64.34元/公斤,环比下降0.1%,同比上涨3.0%。全国羊肉平均价格61.17元/公斤,环比下降0.2%,同比上涨11.8%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.45元/公斤,环比下降0.3%,同比下降2.0%。

饲料价格。育肥猪配合饲料平均价格3.03元/公斤,与前一周持平,同比上涨1.0%。肉鸡配合饲料平均价格3.12元/公斤,环比上涨0.3%,同比上涨2.0%。蛋鸡配合饲料平均价格2.86元/公斤,与前一周持平,同比上涨2.5%。

6、成本和售价齐降,副产品价格走高导致利润好转

4月11日,山东潍坊淀粉出厂价为2470~2480元/吨,滨州2430~2450元/吨,均比上周同期下降40~50元/吨,比上月同期下降150元/吨;河北2400~2430元/吨,比上周同期下降20~30元/吨,比上月同期下降170元/吨。吉林长春2300~2350元/吨,与上周同期持平,比上月同期下降50元/吨。

本周虽然淀粉出厂价走低,但是玉米成本降低和副产品走高,导致企业理论利润有所好转。

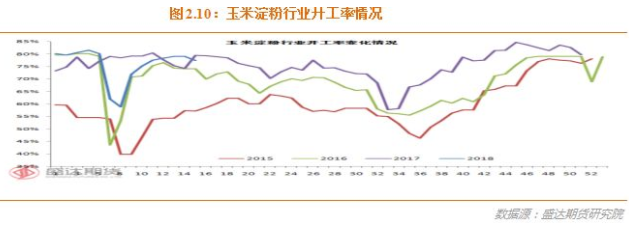

据悉,截至4月10日的一周,淀粉行业其中华北地区开工率为80%,与上周持平;东北地区开工率为76%,比上周增加1个百分点。

本周行业库存达66.12万吨,较上周增加0.1万吨,增幅为0.15%;较上月同期增加2.31%

据天下粮仓网81家调查数据:截止4月12日,玉米淀粉企业淀粉库存总量达70.7万吨,较上周增加0.2万吨,增幅为1.51%。

目前需求不振、库存在高位且有继续增加之势,环保对开工率影响很小;预计淀粉价格后期有望下跌,拍卖在现货成本端的压力终究会传导至华北,而全行业成本的下降,只能迫使售价下跌。

7、需求不振成本将明显下降,玉米酒精价格下跌

本周国内酒精价格继续走软。需求偏差制约成交,厂家为促进走货,积极下调报价。近期玉米价格不断下跌,且临储已开拍,未来成本明显下降。厂家为减轻库存压力,低价销售意愿强烈。

截止4月12日,黑龙江普级含税出厂报价4600元/吨左右,周比下跌200元/吨;吉林普级精价格4800元/吨,周比价格下跌100元/吨。山东玉米酒精报价5800元/吨,周比暂稳;河北玉米酒精报价5100元/吨,周比跌300元/吨;河南玉米酒精出厂报价5300元/吨,价格周比跌300元/吨。四川玉米酒精市场报价5700元/吨,价格周比下跌200元/吨。

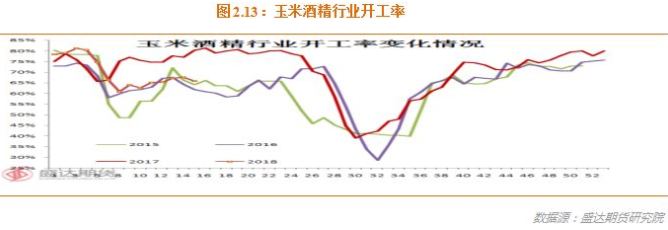

截至4月11日的一周,全国酒精行业,东北酒精企业开工率为 77%,与上周持平;华北酒精企业开工率为 50%,比上周下降 5 个百分点。

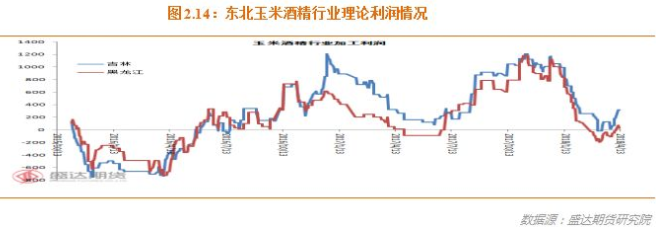

吉林玉米1670元/吨、DDGS售价1900元/吨、吨酒精售价4800元/吨,为此粗略计算一吨酒精理论加工收益205元/吨,理论上盈利周比收窄40元/吨。

酒精报价延续跌势,低迷的需求对行情产生利空效应。加之未来临储低价拍卖陈粮到货,DDGS价格受政策影响相对坚挺,企业酒精报价仍有让步空间。

8、提前低价拍卖政策也兑现,期货价格已经没有下跌空间

临储提前低价拍卖的靴子也终于落地。本周成交率较高且有溢价,说明现货仍缺玉米。不过,分析认为:

1、拍卖起初将有一定程度溢价,后期成交价格快速向底价靠拢。

2、后期玉米和淀粉现货价格下跌空间远大于期货。

3、期货玉米价格难以跌破1730元/吨。

4、现货上,未来3个月左右,玉米现货成本将向2014年拍卖底价运抵各地成本靠拢;之后,玉米现货成本将向2015年拍卖底价运抵各地成本靠拢。

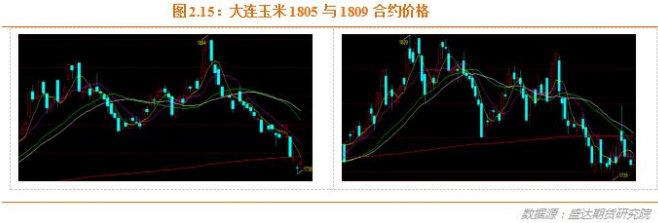

1805玉米合约在交割期,价格有望向2014年玉米起拍价靠拢;1809玉米合约价格,后期有望逐步压制在2015玉米起拍价成本附近波动。1807玉米合约将在上述两者间找到平衡点。

我们依旧认为,拍卖的利空已经在期货盘面很大程度反映;1809合约难破1730元/吨。

1901合约在1780-1760区间,具有买入价值:今年租地成本大幅攀升增加玉米成本、不考虑拍卖前提市场年度仍有缺口、后期或有国内天气炒作、豆粕后期价格若因美豆炒作天气而暴涨对玉米期货有溢出带动效应。

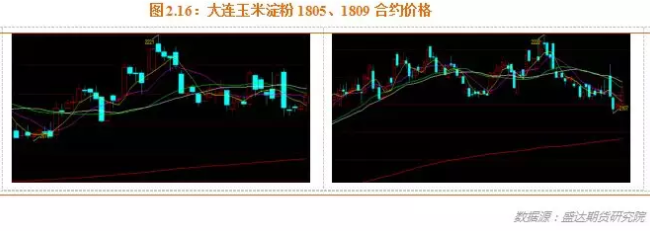

拍卖提前+起拍价维持去年+黑龙江和吉林将有补贴+黑龙江厂库交割比运往大连交割多赚70元;这是1805淀粉应该下跌的逻辑。而目前多头强调的原料不足、原料成本高企等逻辑将不复存在。虽然多头会强调拍卖到实际供应市场会有时间差,对1805合约未必来得及;但是政策风险凸显后,贸易商和农户卖粮规避风险而提前集中卖粮也既解决原料短缺问题,将会导致原料成本下降。

1805淀粉后期有望走出基差回归行情,也即上涨的概率较高!

起拍价降低+起拍价维持去年+后期产能有望继续增加,则是1809淀粉合约价格下跌的逻辑。

个人认为,目前1805和1809淀粉价格都未充分完全体现政策的利空程度。不过后期期货下跌空间不大。后期现货玉米淀粉价格仍有较大下跌空间。

从拍卖底价成本角度考虑,1809合约在2100一线支撑很强,我们分析认为,1809淀粉在2110-2080区间具有买入投资价值。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号