作者:史雯月

从业资格号:F3054848

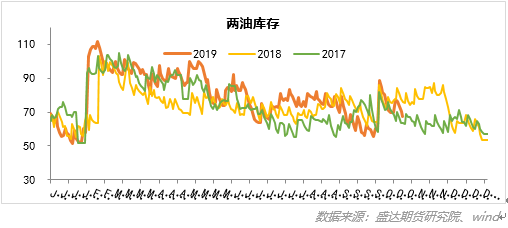

目前聚丙烯主要矛盾在于供应压力增大预期但库存却没有快速累积之间。前期市场在走供应压力增大预期,盘面快速下跌,但是在这个过程中,库存并没有明显累积,因此下跌乏力,盘面走修复行情。目前上游两油石化库存降库,煤化工略有累库,中游社会库存降库,下游有补库行为,库存上升。供应端 10月三套新装置(宝丰二期,中安联合,东莞巨正源)投产,检修减少,供应端压力将逐步增大,但是目前新装置运行不稳定以及10月整体意外检修较多,供应压力短期难以充分释放。需求端,原材料库存低有补库空间,短期预计库存难以充分累积。

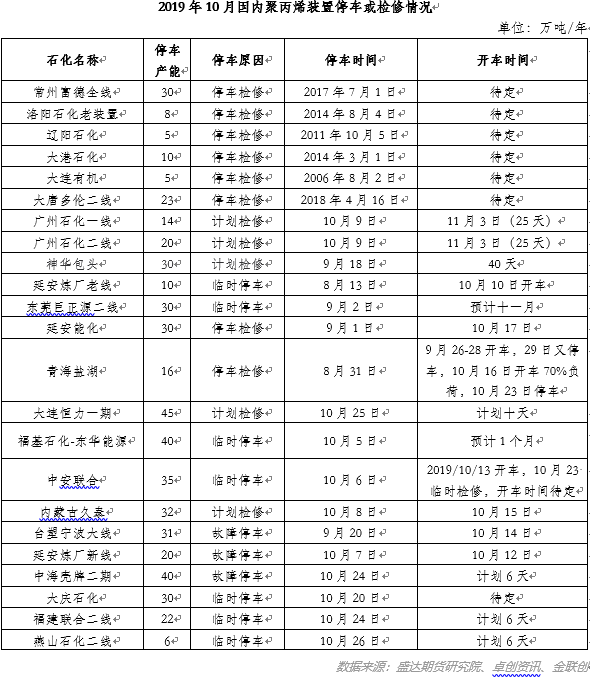

预计10月份我国聚丙烯装置检修损失量约在24.9万吨左右,环比9月份的32.2万吨将环比下降27.12%,但是10月整体意外检修较多,检修损失量仍然不低。进入第四季度后,装置集中检修结束,市场供应较三季度有所增加,但新增产能投放量也并不稳定,市场标品流通偏紧的局面没有很大的改观,加之装置停车的炒作氛围存在,一定程度上对现货价格形成支撑。

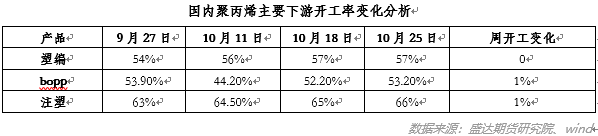

本周下游总体原材料库存上升,成品库存下降,订单有所好转,开工率逐步提升。原材料库存方面,补库的主要在塑编和共聚,BOPP逐渐复工,开工率明显提高。随着前期价格弱势调整,下游有补库行为,但是力度仍然有限,第四季度为各个下游的需求淡季,虽然原材料库存在低位有补库空间,但是预计后续补库力度仍然有限。

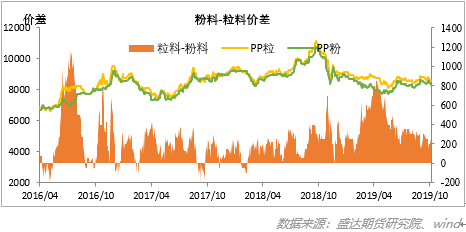

现阶段粉料利润较好,生产粉料装置暂无检修计划,价格处于相对高位,粒料价格则弱势下调。目前粒料粉料价差在250元/吨左右,一般情况下我们认为粉粒料价差在300元/吨附近才算合理,如果过高或者过低都会引起价差的修复。粉料价格偏高的状态,可以对粒料形成底部的支撑,触发粉粒料价差回归,在供需面变动有限的情况下,粒料向上修复的可能性大。

在现货资源不多,临时检修装置增多炒作行情提振及单体、粉料增强底部支撑,短线市场深跌不易。但是考虑新装置投产及需求的阶段性特征等压制上方空间,因此涨幅也会有限。供应压力增大预期但库存积累尚需时间,短期价格虽上涨受阻但仍不过分看低。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号