不必对饲用需求过于悲观——生猪数据的迟到解读

发布时间:2019-10-22 阅读数:

作者:孟金辉

从业资格号:F3033796

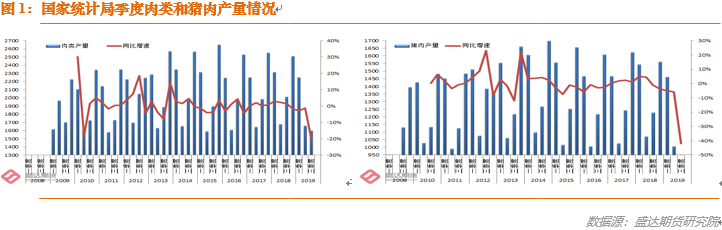

10月18日,国家统计局三季度统计公报发布:前三季度,禽蛋产量同比增长5.5%,牛奶产量增长2.5%;猪牛羊禽肉产量5508万吨,同比下降8.3%;其中禽肉、牛肉和羊肉产量分别为1539万吨、458万吨和330万吨,分别增长10.2%、3.2%和2.3%,猪肉产量3181万吨,下降17.2%。

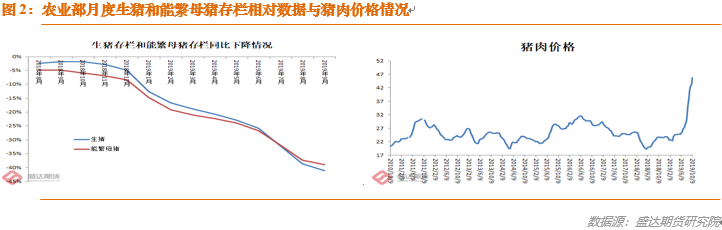

第三季度,中国肉类产量1597万吨,同比下降20.63%;第三季度猪肉产量仅仅710.77万吨,同比降42.17%、环比降29.43%!不过,备受关注的生猪存栏和出栏数据却未公布。笔者按照往常找数据的耐心和经验,继续等待,结果依旧是失望。10月21日,例行的《国家统计局10位相关负责人解读前三季度主要经济数据》中国家统计局农村司司长未披露存栏和出栏数据。中国畜牧业协会猪业分会微信公众号直至昨日也没有。或许,农业农村部三季度重点农产品市场运行情况发布会中给出了隐约的答案:农业农村部畜牧兽医局局长杨振海答记者问称,生猪生产整体上进入了止降回升的转折期,依据有四。一、据对全国年出栏5000头以上规模猪场全面调查,9月份生猪存栏4445.51万头,环比增长0.6%;能繁母猪存栏610.47万头,环比增长3.7%。二、后备母猪,也就是青年母猪,销量继续大幅增长。据对100家重点种猪企业监测,9月份后备母猪销量环比增长70.7%。三、猪饲料产销量全面回升。据对全国饲料生产企业全口径统计,9月份猪饲料产量环比增长10%,其中仔猪料、母猪料、育肥猪料产量环比增长分别是12.7%、8.7%和9.1%。四、部分主产省份生猪存栏明显回升。9月份,辽宁、山东、黑龙江、河北、山西、甘肃、吉林等7省份生猪存栏环比增幅超过3%,比8月份增加6个省份;甘肃、宁夏、黑龙江、山东、天津、上海、北京、辽宁等8个省份能繁母猪存栏环比增幅超过3%,比8月份增加6个省份。从区域上看,东北、华北、西北地区,以及中原地区部分省份生猪存栏止降回升。全国生猪调出第一大省河南,生猪存栏和能繁母猪存栏双双止降回升。这四大积极因素叠加的结果就是,目前所说的,全国生猪存栏下降幅度明显收窄。我们有一组数据,8月份生猪存栏环比降幅是9.8%,9月份收窄至3%;8月份能繁母猪存栏环比降幅为9.1%,9月份收窄至2.8%。9月份收窄的幅度还是比较大的,两项指标均为今年3月份以来首次收窄。应该是国家层面也意识到,随着疫情和生产形式的变化,原有的统计监测体系得出的生猪行业数据,不能反映行业实际情况的最新变化。新的监测体系和数据正在形成中。10月12日,农业农村部公布月度存栏相对数据:19年10月份,生猪存栏环比下降3%、同比降幅41.1%;能繁母猪存栏环比下降2.8%、同比降幅38.9%!

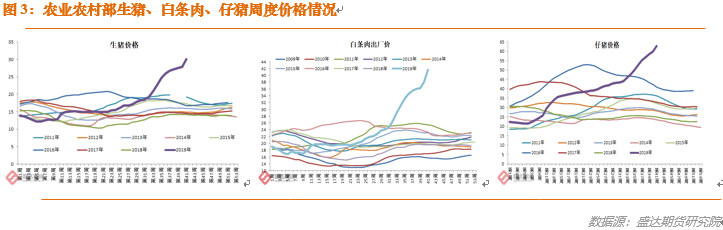

存栏大幅下降,导致生猪和猪肉供给不足,使得猪肉价格大涨。据农村农业部数据,10月份第2周,生猪、活鸡、白条鸡、商品代蛋雏鸡、商品代肉雏鸡、牛羊肉、生鲜乳价格上涨。生猪价格。全国活猪平均价格30.08元/公斤,环比上涨8.1%,同比上涨111.7%。全国猪肉平均价格45.68元/公斤,环比上涨5.3%,同比上涨94.1%。全国仔猪平均价格62.90元/公斤,环比上涨5.0%,同比上涨151.0%。鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格10.61元/公斤,环比下降2.8%,同比上涨17.9%。全国活鸡平均价格23.88元/公斤,环比上涨1.1%,同比上涨23.7%;白条鸡平均价格24.61元/公斤,环比上涨0.8%,同比上涨25.2%。商品代蛋雏鸡平均价格4.49元/只,环比上涨1.6%,同比上涨30.1%;商品代肉雏鸡平均价格6.39元/只,环比上涨2.2%,同比上涨74.6%。牛羊价格。全国牛肉平均价格79.09元/公斤,环比上涨0.5%,同比上涨20.3%。全国羊肉平均价格76.47元/公斤,环比上涨0.9%,同比上涨21.3%。

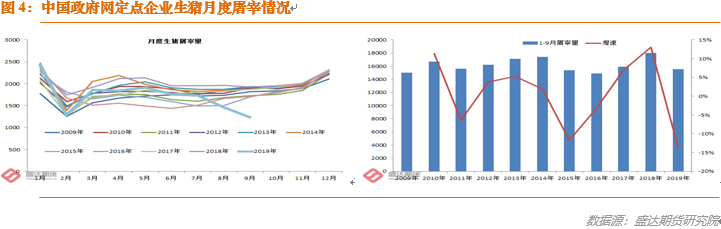

高价也开始抑制需求。2009-2018年定点企业生猪屠宰总量占当年生猪出栏总量都在3成以上。因此,我们维持前期的判断:定点企业生猪屠宰量可在相当程度上反映生猪需求情况。

2019年9月,全国规模以上生猪定点屠宰企业屠宰量1233.72万头,环比下跌15.69%,同比降幅35.84%。19年1-9月,屠宰量小计1.5524亿头,同比降幅13.78%。这既在一定程度上表明无猪可杀的窘境,还可在一定程度上反映消费大幅下降的现实。高价抑制需求越来越明显!但是,后期形势或将更加严峻。我们分析后判断,春节前,自南向北,猪肉价格仍有望再次大幅上扬。

6、7月份,西南疫情严重,促使养殖恐慌性抛售,导致生猪、猪肉、仔猪、后备母猪价格暴跌,这会影响西南甚至整个南方广袤区域的年猪补栏(仔猪和后备母猪价格暴涨既反映市场热情也说明养殖无猪可补的窘境。)南方尤其是西南省份,大多有春节前制作腊肠腊肉的习俗。春节前,猪肉消费的高峰期将遭遇供给大幅相对下降的严酷现实。因此,春节前猪肉价格有望再次大幅上扬。甚至创下本轮猪周期价格的高峰!(后期政策、疫苗和养殖利润丰厚带来的恢复,是判断高点在春节前的一个重要参考因素。)政府也已经意识到问题的严重性。各级政府和各个部委的措施鼓励、叠加目前生猪养殖进入暴利时期、还有疫苗或会快速正式发布供应,后期生猪养殖恢复速度和程度有望超过很多市场人士的预期。截至目前,全国已有23个省区市出台了扶持生猪生产发展的政策性文件。广西9月底的生猪存栏环比增长4.3%,生猪生产下滑趋势基本得到遏制。据对全国饲料生产企业全口径统计,9月份猪饲料产量环比增长10%,其中仔猪料、母猪料、育肥猪料产量环比增长分别是12.7%、8.7%和9.1%。

其实,市场已经自发先行。勤劳智慧的中国人民,在东北产生“肥转母”的积极有效对策后,迅速风行全国,甚至被上市巨型企业采用。9月博亚和讯饲料企业PMI指数为71.8,环比下降11.7,同比上升26.8。饲料企业PMI指数环比高位回落,但保持在50荣枯线上方,表现饲料企业生产形势延续扩张态势,势头再减弱。饲料销量指数为92.1,环比上升3.2,同比上升37.9,处于历史偏高水平,连续2个月处于荣枯线上方,表明9月份饲料销量延续增长。其中,猪料销量环比增幅扩大,市场回暖迹象明显,同比仍大幅下降;禽料销量保持增长,环比增幅缩窄,同比增幅明显;水产料处于旺季,环比增幅扩大,同比增幅不大;反刍料保持增长。除了用肥转母来增加未来供给,民间一直试图通过增加生猪出栏体重来应对供给不足并赚取更多利润。朋友圈里常见300-500斤大猪的分享视频。据混沌天成研究的数据:由于气温转凉、养殖密度下降和防疫经验积累之后,养殖户普遍压栏和肥转母加剧了当前猪肉供应的短缺。从体重上来说,养殖户从疫情前的115公斤普遍扬到了135公斤,体重增加17%,料还将通过1-2个月的时间,把体重增加到150公斤,在压栏增重的过程中,生猪上涨格局持续。

全国畜牧兽医总站8000个养殖场户为样本的9月份育肥猪出栏活重120.4公斤,环比增幅0.16%。9月份,广东省跟踪监测的240家生猪定点屠宰企业生猪屠宰前平均重量113.70公斤,环比上升5.70%。压栏增重和肥转母都加剧短期供给不足,生猪和猪肉价格涨势将持续;并在一定程度上增加了春节前的供给,市场自发调节+政府增加冻肉上市量来进行政策调节,春节前猪肉价格涨幅或令众多市场人士失望。东北辽宁18年8月首次正式公布疫情,19年的6、7月份,市场已经流传开当地肥转母取得初步效果的情况。这个时间周期,可作为后期南方恢复的参考。也即明年6、7月份,南方生猪养殖将取得一定程度的恢复。自2018年8月疫情首次正式公布以来,对市场的影响可分两步:第一,刚公布疫情,市场人士大多看空豆粕和玉米。实际上则是,2019年春节前,疫情局限于东北,对豆粕和玉米饲用需求影响非常有限,豆粕和玉米饲用需求比市场预期强得多。第二,2091年春节后,4-7月,长江中下游、华南、西南疫情肆虐,饲料销量在6、7月份出现断崖式下降。市场人士18年8、9月份的预期在2019年7月份才真正转变为现实。目前,市场尤其是现货市场,因疫情严重对玉米和豆粕饲用需求预期较差。

但是,数据推算显示,不必过于悲观。玉米饲用需求差异更多体现在渠道库存。也即疫情造成的玉米饲用需求下降幅度远低于市场预期,心态转变造成渠道库存的大幅下降,才是现货压力的更主要原因。今年和去年同期的主要差异是,因预期不同,深加工、饲企、贸易商渠道库存很低,比去年同期少一个半月以上,也即3300-3500万吨的渠道库存差异。据山东省统计,该省今年肉鸡养殖同比增幅15%。2018年,山东省出栏商品肉鸡16.5亿只,占全国的41.2%,位居全国第一位。饲用需求没想象中那么差,叠加华北集中上市告一段落,东北玉米因天气略推迟上市,现货压力明显比市场前期的悲观预期强得多!目前来看,01合约或许更多体现现货压力,价格难涨,强势则或面临大量交割压力。2005、2009或许更多体现市场对各级政府各项生猪促进措施的信心!从操作角度,2005、2009建议做多角度思考问题。2005合约,建议参考区间1903-1923区间。2009合约,建议参考区间1949-1965区间。买入操作,需要提防的行业风险或有两个:A、中美贸易谈判进展顺利,玉米及替代品进口量较大;B、明年春节后,4-7月,疫情再次长江以南肆虐。

所以入市需谨慎,并请设好止损,关注最新情况进展。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号