作者:黄骏

从业资格号:F3055288

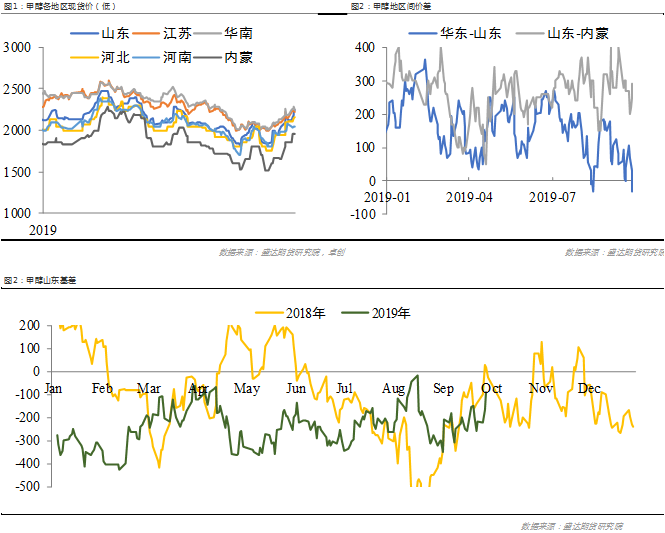

最近甲醇价格涨幅惊人,尤其是内地。主要是由于西北地区近两月检修降负的较多,且维持时间也有两三月之久,尚未完全恢复,甚至环保原因有进一步加剧可能性。加上前期西北1600不到的价格,让下游MTO工厂扬鞭策马,8月底集中检修的MTO在9月初纷纷重启,大唐时隔一年半的MTP也重新启用,宝丰二期更是一帆风顺中旬产出产品。供应减需求增,直接让内地价格原地起飞,截止发稿时间29日,西北已经报到了2100以上,最低到最高五百到六百涨幅。而山东作为主销区之一,基本上物流流向从西北来,定价也是西北价格加运费,所以山东-华东价差可以理解为西北-港口价差,再加个运费。

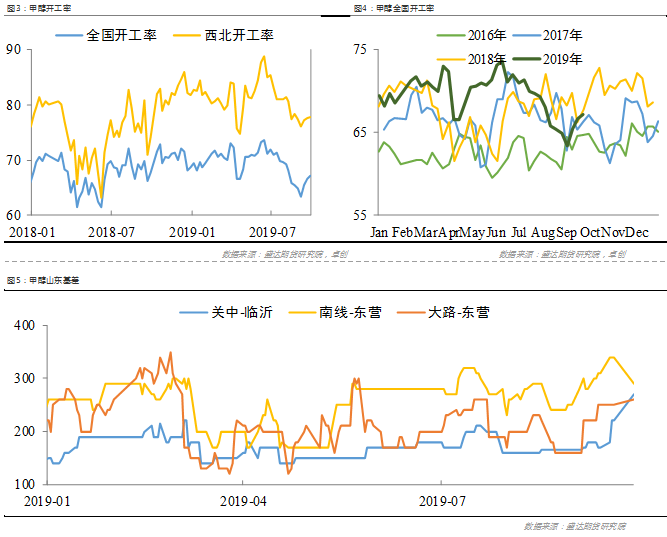

本文所用的现货价格来源,没有特殊说明便是卓创采集的该地区的最低价格,没有原因就是为了图个方便。从价差图上来看,山东-华东价差在出现了5次较大的波动。365~70(0212-0308),240~35(0321-0411),240~70(0510-0524),270~-30(0703-0815),185~-30(0826-)。可以看到,每次价差会有200到300左右的振幅,基本上一个月左右回归。当然我也可以用山东现货对主力月用基差来描述,区域基差更有交易的实操性,换到基差开仓位,对应-425、-212、-355、-346、-302和294、146、189、362、393基差收益。不过我们也做不到从头吃到尾巴,激进一些-300附近入场-100离场,保守些-350入场-200离场,基本上每次收益150-200点也足够。能给出基差套利空间主要在于北方的价格不像港口那么灵敏,报价方式还是较为传统的一口价,这就存在巨大套利空间(其实沥青也是),贸易商有罐子(低成本仓储)甚至不用罐子每天有常规贸易流,也是可以做这个。下游采购企业也能做。上述5个价差机会,第一次是春节前在港口拉涨而出现套利窗口后发生,而这个季节性因素因为内地排库导致,大部分每年这个时候都会给出这个机会。而后四次几乎都是港口跌完内地跌,内地跌幅更大从而出现价差机会。之后无论是港口继续累库或者内地出现套利窗口去库,使得价差回归。本质上来讲还是对不同区域平衡表的估算,做了一个内地-港口套利,同时因为无法卖空而做了一个港口期限月间,问题不大。与今年前四次不同的是,他们都回归了,主要原因在于无论是内地还是港口都是处于一个过剩的状态,所以可以用轮跌的方式来开关地域间套利窗口,使得物流调节两地平衡表。但是这一次,内地价格跌无可跌,开仓时候西北价格仅1520元,打破了西北工厂的完全成本,是否跌穿可变成本我并不知道。但是从各家财报来看,情况不容乐观。也就是说,轮跌的后果便是使得西北工厂引起了质变,要被迫停车检修。所以我们就看到了本文开头看到的现象,西北供应减少,而宝丰二期和大唐重启进一步使得内地平衡表雪上加霜,液化品的波动率使价格从1500坐着火箭窜到了2000左右,而山东,不仅货物被动跟着西北涨,因为国庆危化品限制运输等原因,运费也进一步上涨。

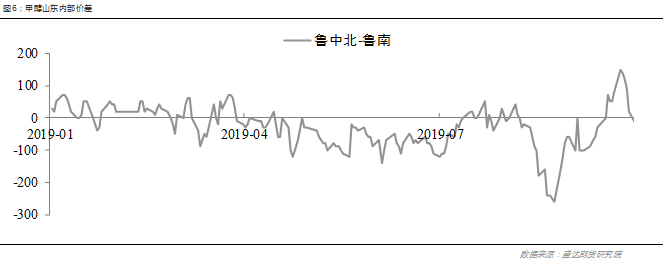

那么后面就需要思考,假设现在西北1960,山东2250,港口2220,后面会出现什么问题?目前来看,内地负荷短期内提不起来,因为环保安检等使得华北不少焦炉气制遭到降负停车,西北部分因素也难一下子恢复,预计持续到国庆之后乃至10月中旬。因为汽油裂解价差较好,MTBE暂时仍有一定需求,甲醛理论利润更好,假设下游能够接受当下的价格,控制需求这个变量即便不是那么合理。所以当下的问题便是如何使得主销区之一的山东的物流打通,这是目前也是未来可能再次发生的问题(也是暴露我没做过甲醇现货,非得强行扯理论挨板砖的点了,欢迎拍砖)。鲁北一般是从南北线从内蒙古和山西运,鲁南的来源就相对丰富(事实上山东内部也有价差,并且在某些时候波动也不小)。所以单一的一旦陕蒙地区出问题,直接导致山东价格剧烈波动。就算太仓价格趴在地板上,也没有办法修复这个问题。除非在东营港重启仓储物流,但是东营港主要油品为主,没有甲醇专用管道和仓库,所以如果本来运到华东的进口货船改港到这边,需要消耗人力财力去做这件事情,在倒挂的情况下,专业物流仓储可以考虑。但是即便管道清理,也没有专门存储甲醇的罐子,即便有量也不能跟主流仓库相比。

第一种直接把进口送到鲁北的方法可行性不高,第二种方法就是通过鲁南往北,那么鲁南的甲醇怎么来?要么和第一种方法一样,改港到鲁南的几个港口,但面临的问题也是一样。要么从苏北,比如连云港往北,挤压鲁南,间接把鲁南的货挤压到鲁北;同理苏南几个主港货,不仅可以挤压苏北,也可以向华中地区挤压,补充原本关中向南流向的,甚至反向挤压将华中产品输送鲁南。最终的起点是太仓,终点是鲁北。最后平衡点便是,第一种能解决进口直接存放东营的话,鲁北和太仓接近平价,河套便是鲁北倒减运费。第二种不能解决进口直接存放东营,则太仓和河套价格便是鲁北倒减两者各自运费。这里又需要补充个小知识,山东往西北西南方向物流通畅,因为运回来甲醇运过去汽柴油,运费摊两趟。而流向华东较少,单程空车费若算上,估计跟去陕蒙差了多少,那时山东价格升水两地两三百,而西北和太仓价格相近。假如真是这样,是不是MTO利润要重新定个价了?此时山东PP相对华东是否还有竞争力?那时候的多米诺骨牌又该如何发生?

以上发生的一系列仅为推断,其中有很多理论但不切合实际的物流演变,还需要后续进一步核实。乃至前提假设内地维持当下开工都可能是个伪命题。本文仅供参考,抛砖引玉的作用较大,如果有不合理或错误之处,还请来点指出(15068821610)。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号