作者:孙平

从业资格号:F3065230

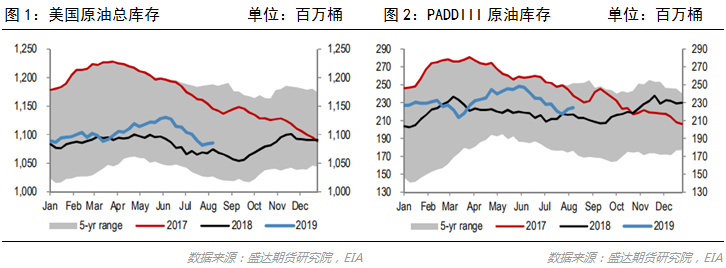

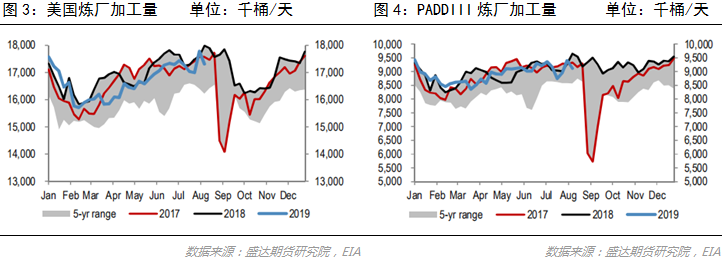

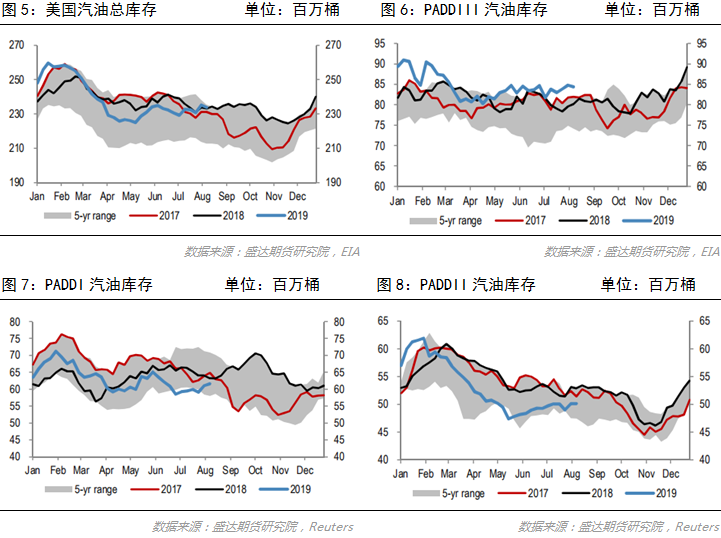

美国第三季度是传统的夏季出行旺季,每年这个时候被投资者视为原油和成品油库存减少的最佳时机!但时间进入八月以来,美国EIA每周公布的原油和成品油库存是增加的,美国在总库存增加的情况下,是否暗示着今年的真实需求并没有像以往预期那般强劲,尤其是汽油消费的不足,能否给油价施加足够的压力,提供给我们交易的逻辑和策略?我们以美国这个区宏、微观,产业链的角度做逻辑切入口进行剖析:先看美国原油总库存(图1),这里我们要强调的是时间周期,有两点,其一是今年美国原油季节性去库存相对以往较晚,六月中旬才开始去库存趋势(以往一般在五月底);其二是今年的原油去库存趋势提前结束(以往一般在九月中旬)。再看微观的美国墨西哥湾PADDIII的原油库存情况(图2),也已开启累库趋势。为什么要强调PADDIII的原油库存情况,因为该地区炼厂炼能占美国炼厂总炼能的接近一半左右,最新的数据显示,美国PADDIII炼厂加工量已达近几年极值(图3),美国炼厂总加工量亦达到历史峰值(图4)。通过以上信息我们可以得出美国炼厂在全速开工的情况下,原油已开始累库,考虑到时间周期,现在成品油尤其是汽油若是去库存的话,美国这个区的原油基本面也勉强可以说尚可!那美国的汽油库存是怎样的情形呢?先看总库存(图5),已到近5年峰值,再看PADDIII汽油库存(图6),亦是。我们以产业链的角度再细化分析,美国成品油主要需求地PADDI和PADDII的汽油库存(图7、图8)情况如何呢?已开始累库。分析到这里美国今年三季度原油的基本面已经很清楚了,定性的评价是:差!

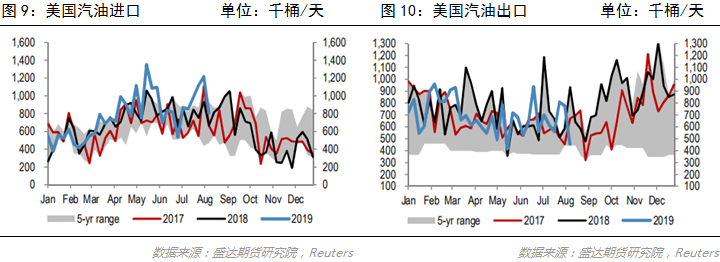

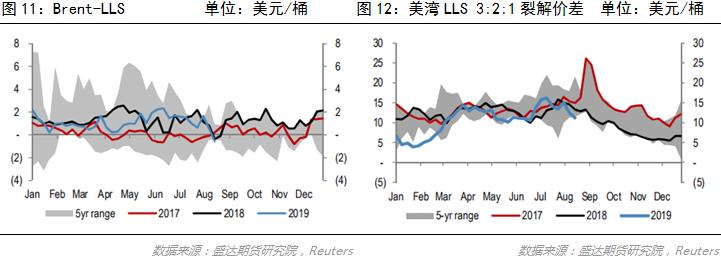

要交易,上面的分析我们认为还不足够。我们再以产业链角度的另一方面和全球化维度分析,先看美国汽油的进出口情况(图9、图10),都在减少,一进一出,我们将进出口数据剔除出影响库存的变量。最后再看美国炼厂的利润,通过上文分析我们知道今年美国国内的需求疲弱,现在产量一直在高位(近几年美国的原油产量一直在增加,现已是全球最大的产油国)叠加轻质化,再叠加Brent和LLS价差缩窄导致的东西两区套利窗口的关闭(图11),美产原油只能累积到美湾,对下游最直接的影响就是——炼厂利润的恶化(图12)。再叠加亚太地区因成品油过剩导致的远出口(中国7月份汽油出口环比增长56.1%,其中对墨西哥的出口环比增长315.8%),进一步挤压美国墨西哥湾沿岸炼厂的利润空间,以上所有的结果就是负反馈的恶性循环!

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号