焦炭价格运行规律的探索

发布时间:2019-01-23 阅读数:

作者:郑宗豪

从业资格号:F3051725

一、 焦炭产业概述

焦炭,重要的冶金原材料,由焦煤(烟煤)在隔绝空气的条件下高温干馏炼所制得。

2018年,全国焦炭累计总产量43820万吨,进口焦炭8万吨左右,出口焦炭975.4万吨,表观需求42852.6万吨,其中85%以上用于高炉炼钢。焦炭产量主要分布在山西、河北、山东、江苏等地。其中山西省焦炭产量占比21%,位列全国首位,产地包括太原、长治、吕梁、晋中、运城。产成品依据灰分、硫含量等指标划分为不同等级,通过天津、日照等港口销往全国大部分地区。

焦炭下游需求以钢厂采购为主。大中型钢厂有自产焦炭的设备,但是无法满足基本需求,从市场上采购量比例在40%左右。中小型钢厂的焦炭采购量比较大。另外,焦炭的贸易市场集中在港口,市场上流通的现货基本上是独立焦化厂生产的焦炭。

综上,焦炭现货市场的供给集中于独立焦化厂,需求主要是钢厂采购,流通环节主要是港口现货贸易商。近年来受供给侧改革影响,焦炭市场存在阶段性的供需矛盾,但是在大多数情况下依旧处于买方市场。

二、 焦炭期货价格运行的几点规律

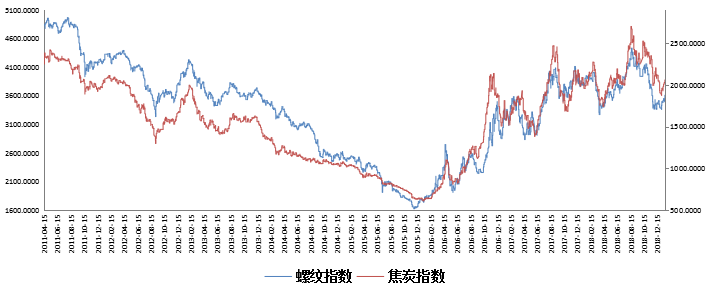

(1) 螺纹钢价格

螺纹钢价格对焦炭价格具有指导和牵引作用。冶金焦炭大部分用于炼钢,其价格的涨跌很大程度上受制于钢铁行业的景气程度相关。此外,焦炭的现货贸易市场以点对点的直销模式为主,中间贸易环节较少,买卖双方通常采用协商定价。钢材价格的涨跌决定钢厂利润空间,进而影响焦炭的价格。

将螺纹钢和焦炭期货价格序列分别进行平稳性检验和协整检验,可得二者具有明显的一阶协整关系,即焦炭期货价格很螺纹钢期货价格具有稳定的相关关系。再对二者进行回归分析可得如下公式。焦炭期货价格与螺纹钢期货价格存在明显的正向线性关系,且拟合度高达83.45%。

数据来源:盛达期货研究院

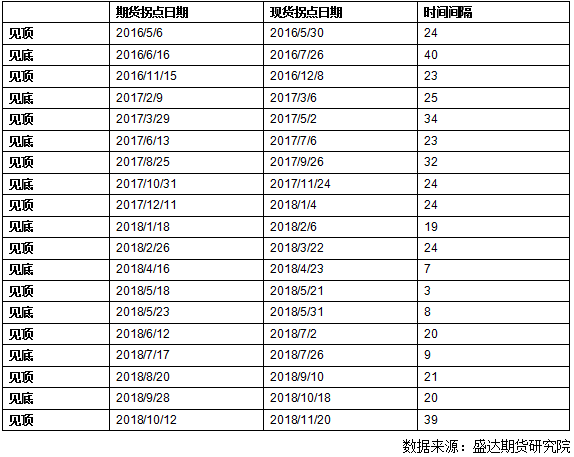

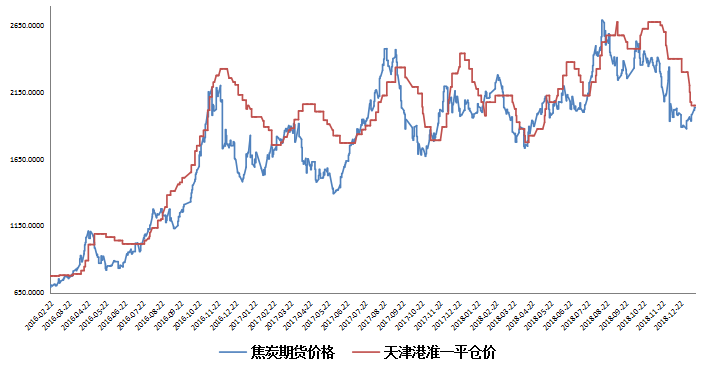

(2) 焦炭期现价格的联动

焦炭现货价格明显滞后于期货价格。回顾近两年焦炭期现价格的波动,共计出现19次拐点。期货价格领先现货价格实现反转共计19次,占比100%,平均领先天数22天。如下表统计所示。

独特的产业背景孕育独特的期现联动模式。首先,我国焦炭消费主要集中在钢厂,以直销模式为主,中间环节较少,现货的价格由钢厂与焦化厂的利润博弈所决定;再者,大中型钢厂有一定的焦炭自给能力,需求弹性较大;此外,钢厂通常会有10-20天左右的原材料库存储备。

当钢材价格见底时,螺纹期货与焦炭期货价格率先反弹。受益于较高的原材料库存和前期价格下跌导致的微利状态未明显改善,钢厂抵制现货涨价的能力较强。期货价格领先于现货价格实现反转;

当钢材价格见顶时,螺纹期货和焦炭期货率先见顶下行。由于原材料库存较低以及前期价格上涨带来的高企利润,钢厂依然有迫切的开工需要,焦化厂抵制降价的能力较强。期货价格领先于现货价格实现反转。

数据来源:盛达期货研究院

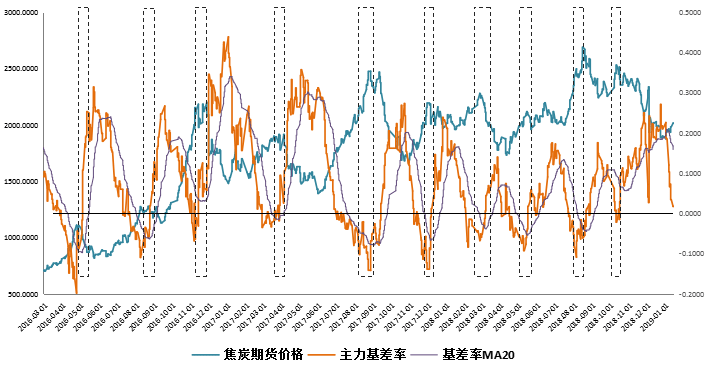

(3) 从焦炭基中探索价格运行的规律

独特期现联动模式表现为独特的基差运行规律。2016年商品牛市以来,焦炭主力基差与期货主力合约价格的走势与绝大多数品种一样,基差与期货价格呈现方向关系。在焦炭期货价格上涨初期,主力基差快速走弱。在进入升水前后,现货价格开始跟涨,焦炭期现价格联动走强,主力基差震荡走弱。进入升水区域后,主力基差出现反转(本文以基差率上穿MA20作为反转信号),焦炭期货价格见顶回落。回顾近两年焦炭期货价格的九次阶段顶部,完全符合此基差运行规律。

从焦炭期现联动的角度解释基差运行的独特规律。1.焦炭期货价格领先于现货价格。在提涨初期钢厂抵制情绪较强,当期货价格快速拉升时,现货价格涨速较慢或者迟迟未开启上涨,使得基差迅速在走弱至升水附近。2.近两年市场处于牛市结构,新合约通常大幅贴水上市。当期货价格快速上涨修复贴水,进入升水后,期货价格开始体现现货端的涨价预期。此时,焦炭期现价格开始联动上涨,直至期货价格充分体现本轮涨价的预期。随后,焦炭期货价格率先回落,基差反转后走强。回顾近两年历史走势,基差率MA20可以作为有效的顶部反转信号。

数据来源:盛达期货研究院

三、 焦炭库存指标的运行规律

焦炭库存主要分为三个环节:独立焦化厂库存、港口库存、钢厂库存.

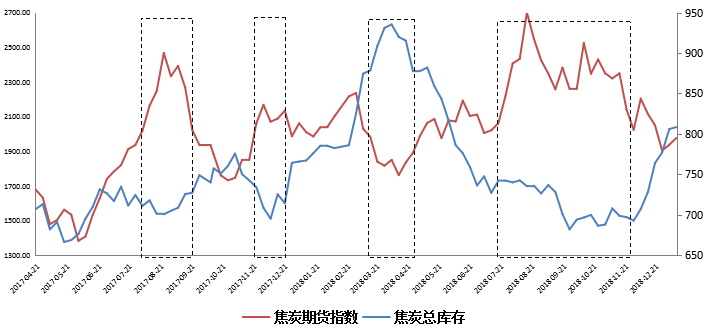

(1) 总库存与焦炭价格呈负相关关系

焦炭三个环节的总库存与焦炭期货价格呈现反向关系。 总库存增加则期货价格下跌;总库存减少则期货价格上涨。库存的增减反映供需结构的动态变化,焦炭期货价格基本符合供需影响价格的经济学定律。

数据来源:盛达期货研究院

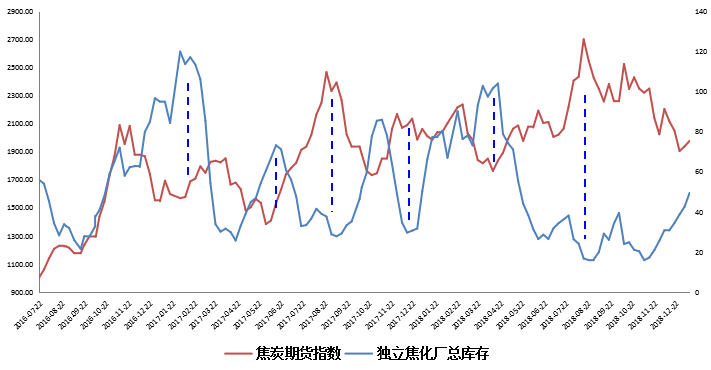

(2) 独立焦化厂库存与价格负相关

独立焦化厂库存与焦炭期货价格存在负相关关系:库存降低则焦炭期货价格上涨;库存增加则焦炭期货价格下跌。当库存持续下降至低位时,表示市场供不应求,焦化厂库存压力较小,惜售挺价意愿强烈;当库存持续增加至高位时,表示市场供大于求,焦化厂库存压力较大,降价促销意愿强烈。从下图中可以看出,价格高点对应库存低点;价格低点对应库存高点。

数据来源:盛达期货研究院

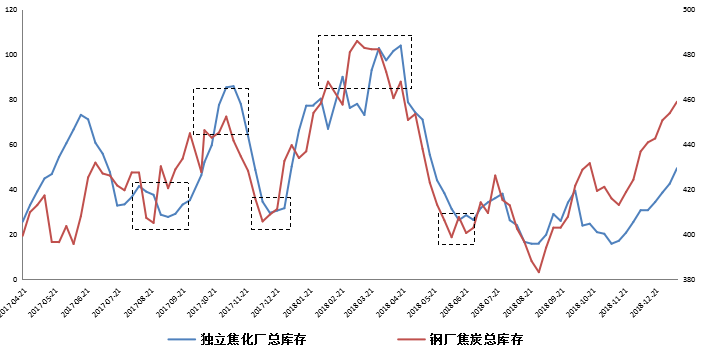

(3) 钢厂补库周期领先于焦化厂补库周期

如下图所示,钢厂的补库周期与焦化厂补库周期大致吻合,且钢厂库存周期小幅领先。当钢厂开启补库周期时,需求释放刺激焦炭价格上涨,提高焦化利润。高利润刺激焦化厂释放产能。当钢厂补库周期接近尾声,焦化厂库存也随之累积。从而形成了焦化厂库存周期领先于钢厂库存周期的现象。

数据来源:盛达期货研究院

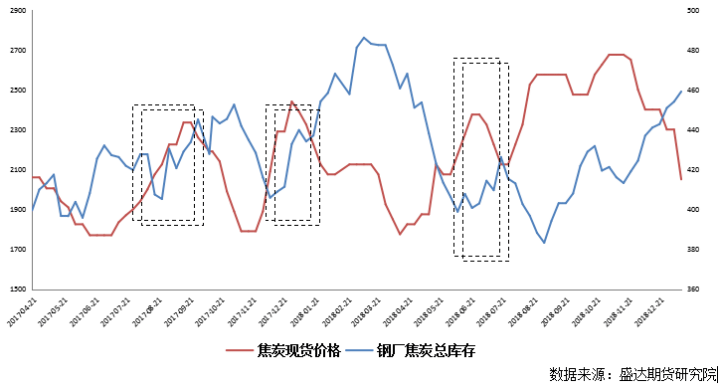

(4) 钢厂补库周期与期货价格的关系

钢厂原材料的补库周期受到生产计划、下游季节性、原材料价格波动等多方面因素的综合影响。焦炭现货价格则明显受到钢厂库存周期的影响。当钢厂开启补库周期时,通常伴随现货价格的上涨;当钢厂处于去库周期时,通产伴随现货价格的下跌。可见,钢厂补库周期对焦炭现货价格有正向影响。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号