夏玉米即将收获,华北企业转变玉米采购模式正当时

发布时间:2018-09-27 阅读数:

作者:孟金辉

从业资格号:F3033796

众所周知,十一前后,华北夏玉米将进入集中收获期。而行业在临储收购政策结束后,面临巨大的变化,这些新变化新形势,正对华北玉米加工企业提出新要求,也即华北企业转变玉米采购方式此其时也!

玉米面积下降也即生产能力下降,而同时玉米的饲用和深加工需求大幅增长;造成中国玉米年度内缺口增大,同时东北三省1区玉米调出能力大幅连续下降,华北尤其是山东玉米调入量保持大幅增加态势。而华北尤其是山东玉米深加工和饲企因种种原因保持小规模原料库存,和随用随买根据库存量灵活调价的原料采购模式。因产能扩张,行业竞争加剧,行业利润稀释化,原料成本控制凸显其对山东玉米加工企业的重要性。玉米作为季产年销的大宗粮食作物,收获期压力造成的季节性价格低点明显,给华北尤其是山东玉米加工企业增大原料库存增强成本控制创造了有利条件。从今年秋季收获期开始,华北尤其是山东玉米加工企业有必要扩大原料库存,增强远期市场和期货市场原料成本套保操作,在相对低位锁定更多的原料成本,增强自身的加剧的市场竞争环境下的抗风险能力!

一、玉米生产和需求的新形势、新变化

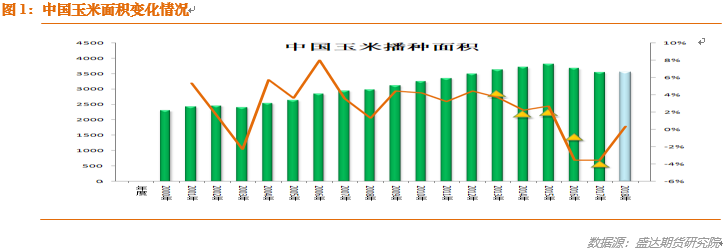

1、玉米面积和产量有所下降,也即玉米作物产能下降

自取消临储收购政策以来,国家政策层面加大玉米去临储库存力度,鼓励主产区农民减少玉米种植。该政策确实收效甚大。2015年11月02日,中国农业部发布《农业部关于“镰刀弯”地区玉米结构调整的指导意见》,提出“力争到2020年,“镰刀弯”地区玉米种植面积稳定在1亿亩,比目前减少5000万亩以上。”

结果,在临储玉米收购取消、给予东北地区种植大豆农户增加补贴金额、多重政府部门宣传等多管齐下的政策共同作用下,中国玉米面积确实大幅下降,据国粮中心数据:2015年,中国玉米播种面积达到峰值55140万亩(3812万公顷),而2017年,中国玉米面积下降至53168万亩(3545万公顷),降幅4011万亩;几乎降至2012年的面积水准。而中国玉米总产从2015年的2.2463亿吨降至2017年的2.1589亿吨,降幅874万吨;降至2014年遭受较严重旱灾年份水准。不过2018年中国玉米面积取得恢复性小幅增加。

2、在玉米生产能力下降的同时,玉米需求缺取得了快速的大幅增加。

市场人士从西方经济学角度出发,认为在粮食作物中玉米的需求弹性较大,随着绝对价格的大幅下跌,而玉米的饲用和深加工需求得到刺激,从而爆发。

18年9月12日,农业农村部发布《2018年9月中国农产品供需形势分析》:中国玉米消费量2.37亿吨,比上月预测数调增620万吨,主要原因:一是受中美经贸摩擦影响,大豆、玉米替代品等进口减少,饲料原料中玉米用量增加,饲用玉米比上月预测数调增200万吨;二是玉米深加工新增产能释放偏快,特别是8月份国务院常务会议要求扩大燃料乙醇试点省份,进一步提振玉米工业消费,玉米工业消费比上月预测数调增420万吨。

其中,玉米的饲用需求因:

A、进口替代品总量下降而反向替代而有所增加。

在国家大力去临储玉米库存的大政策背景下,高粱、DDGS、大麦、木薯等替代品进口数量受各种措施的约束,进口数量自2014/15年度以来呈现明显的下降趋势。据海关数据,玉米及替代品(高粱、大麦、DDGS、木薯)进口总量2014/15市场年度达到峰值4053万吨,之后逐步降为2015/16年度的2835、2016/17年度的2415、2017/18年度的1956万吨(截至18年7月,全年预计同比下降2.8%)。

B、因国家环保政策促使东北西北集中饲养上量从而带动玉米的饲用需求增加。

因环保政策促使南猪北养,不仅仅是养殖向东北等主产区集中,而且从全国层面因规模化养殖程度的提高,也促使玉米的饲用需求增加。

据国粮中心在其2018年最新《饲用谷物市场供需状况月报》:目前,我国正在全国生猪、肉鸡和蛋鸡养殖中推广应用低蛋白日粮技术,预计将提高玉米等能量饲料在配方中的比例。再考虑饲料需求的刚性增长,作为玉米替代品的美国高粱进口量急剧下降,均有助于提振玉米饲用消费。

玉米饲用需求增加可从两方面得以佐证:

一是中国农业农村部的饲料产量。预计2018年中国饲料产量2.28亿吨,较上年增3.64%,较2008年增加63.98%,11年算术平均年均增长5.82%!

二是全国规模以上生猪定点屠宰企业屠宰量。2018年前7个月,定点企业生猪屠宰量1.4116亿头,同比增加15.34%。也是该数据有统计以来的同期最高值!(据农业部称,该数据有1.5万家定点屠宰企业报送数据,且年度数据占当年国家统计局的生猪出栏数据的1/3左右,因此应该讲比较有代表性。)

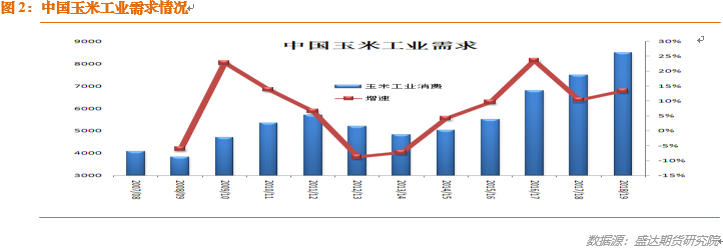

与此同时,玉米的深加工消费量也保持大幅增长态势。

2018/19 年度玉米工业消费8500万吨,比上年度增加1000 万吨,增幅 13.3%。2018/19 年度国内深加工产能进一步增长,从当前规划和在建项目来看,预计深加工产能达到 1.16 亿吨的历史最高水平,比上年度增长约 1500 万吨,其中黑龙江的产能增长接近 900 万吨,玉米工业消费将大幅增长。但考虑稻谷“去库存”计划,预计仍将有部分不宜食用的稻谷替代玉米生产燃料乙醇。而行业产能扩张也意味着从逻辑上,未来几年玉米深加工行业的下游竞争将越来越激烈!

3、玉米生产能力有所下降而需求保持大幅增长,则造成中国玉米市场年度内缺口增大。

预计2018/19 年度玉米市场负结余继续扩大,当年结余为-4253 万吨,负结余较上年扩大 2292 万吨。

A、因养殖业集中扩张叠加玉米深加工产能扩张,东北三省1区玉米调出量大幅下降。

东北玉米调出能力由高峰期15/16年度的5961万吨,降至18/19年度的2955万吨。

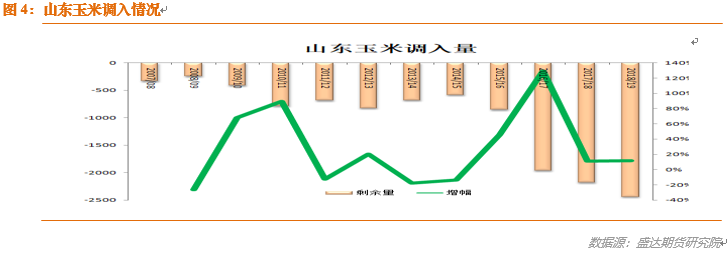

B、山东作为国内玉米最大的调入省份,玉米缺口也保持大幅增加态势。

山东省15/16年度玉米调入量在859万吨;而1819年度大增至2446万吨。“涨看山东”名不虚传!

C、即便把山东周边的河南、河北甚至山西考虑进来,大华北玉米调入量也呈大幅增加态势。

15/16年度,大华北(山西、河北、山东、河南)玉米可调出647万吨,而18/19年度该区域需调入玉米1036万吨!

4、中国玉米临储库存明显下降,19年有望基本消耗殆尽。也即2020之后国内没有太多调控玉米市场价格上涨的有效手段。

自4月份开始拍卖以来,23周小计成交7921万吨,平均每周成交345万吨,均价1479元/吨。截至9月14日,2013年玉米成交55万吨、2014年成交4573万吨,2015年成交3303万吨;目前,2013年临储玉米库存3万吨、2014年715万吨、2015年9240万吨,临储总库存近1亿吨。预计至10月底,按照每周每周成交400万吨,还能成交2000万吨,这样总成交量大致在9400-9900万吨。临储库存余量大致在8000万吨左右。

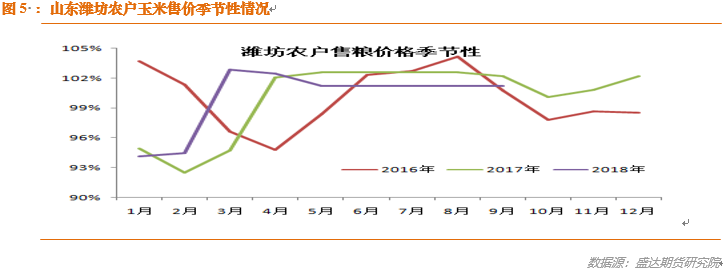

二、玉米价格季节性明显,集中收获期造成价格相对低点明显

玉米每年秋冬季节性下跌都不可避免。今年东北的玉米生产形势(单产相对往年),辽宁最差、吉林稍差、内蒙更强、黑龙江最好。而玉米季产年销,在冬季收获时的现货压力是实实在在的。在2015/16年度,临储玉米收购总量达到1.25亿吨的当年冬季,也未挡住冬季玉米收获压力带来的价格大幅回落。该市场年度,东北夏季高价与冬季低价的差价在400元/吨左右;而华北的差价在600元/吨以上。目前来看,华北玉米低点与高点价差覆盖当期的利息、存储费用富富有余,还能够在一定程度内降低原料成本!当然,我们研究认为,今年的差价应该小得多。

玉米集中收获期就是加工企业收购并存储玉米的最佳时期。笔者曾在中粮生化能源事业部工作过,对东北深加工企业利用玉米价格的季节性波动的集中购粮建库存有所了解。东北深加工企业往往在每年冬季大力收购潮粮,除了每日加工用量多余部分烘干储存。之后,每年春节之后,与当地贸易商签订合同粮采购合同。在玉米的相对低价期,建立相对富裕的原料库存。这其实非常值得华北尤其是山东企业借鉴。

三、因历史原因,华北尤其是山东深加工企业原料库存往往不大,更多采用随时调价的方式来灵活采购

2008-2015年,因中国采取临储收购政策;造成东北深加工因原料成本高企竞争力相对下降而萎缩,华北尤其是山东企业无论原料成本多高都能通过自身相对较长的产业链向下游传导。因此,山东深加工企业大多原料库存不大。

18年春节后,因山东深加工企业库存过低,被迫提价收购,甚至价格一天几次上调,价格很快冲破1元/斤大关。这样的场景仍历历在目。其实,这就是原有建立原料库存模式不适应新的市场变化的最佳例证!

笔者曾和多家山东企业就该问题有过交流,不建大库存、不太愿意主动参与期货套保的理由不一而足:资金不够充裕、库容相对较小、东北烘干粮不若本地晒干粮淀粉出率高、大连期货交割的都是东北玉米和本地相关性不够强等等。其实,因体制原因,华北尤其是山东深加工企业经营一直相对东北的大型国企更加灵活。要是真能认识到建立库存的重要性,办法总比困难多!

综上所述,盛达期货研究院分析认为:因行业发展的要求,华北尤其是山东玉米加工企业,增大原料库存规模已是大势所趋,箭在弦上不得不发!实际操作上,可借鉴东北深加工的现货模式。潮粮期增大采购力度,建立部分库存;并适度增加合同粮采购量。吉林玉米批发市场的大宗商品现货电子交易市场。因其玉米交割地都在华北,品质和地点都符合华北企业套保需要。最后,大连商品交易所的玉米期货合约,流通性更强,对全国价格趋势更敏感和全面,可锁定玉米原料成本,满足了山东玉米加工企业降低经营风险的市场风险管理需求。在原料供应日益紧张、下游竞争愈发强烈而山东玉米缺口不断扩大的前提下,山东玉米加工企业应转变新的采购模式,现货、远期电子市场、期货市场兼顾,为未来进一步发展打下坚实的原料成本控制基础!

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号