沥青期货走势与无风险套利机会回顾(2016年)

发布时间:2018-08-29 阅读数:

作者:王玉婧

从业资格号:F3048782

结论

价格:

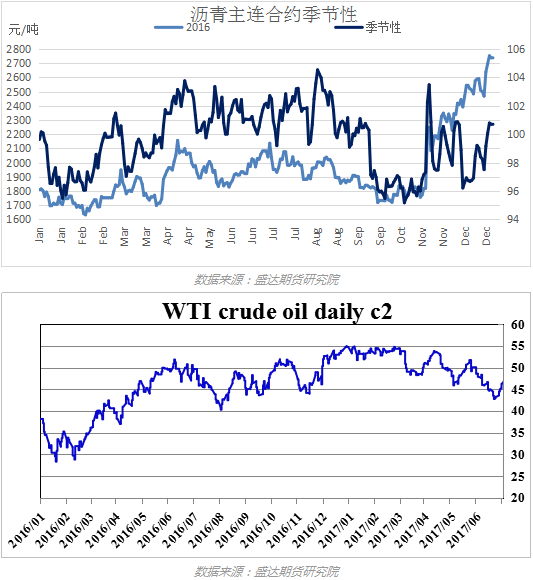

纵观沥青合约上市以来的价格变化,16年沥青合约价格持续低位,四季度价格反弹上涨:2016年一季度出现价格最低点(2016年2月15日1620元/吨),且至11月上旬一直处于低位震荡态势,11月初开始大幅反弹,此后一路冲高至2017年2月15日的2978元/吨。

基本面:

①4月至8月的价格相对低位震荡是因为上半年累计产量、进口量偏多,累库严重,库存极高。②8月至10月的价格下跌是因为市场没有预期到上述三个使基本面趋紧的因素,曾一致看空四季度价格③11月的价格高点是由于2016年出现的特殊的四季度价格反弹,原因有二:一是16年原油价格持续走高,并在11月上旬至年末因炒作OPEC减产计划出现一波大幅涨价;原因二是基本面强,包括:进口锐减、暖冬需求旺盛、焦化料分流原料三个因素。

无风险套利机会:

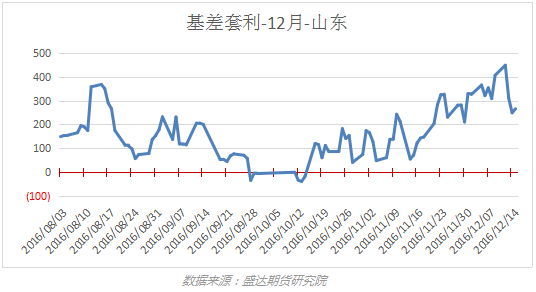

上半年由于基本面因素造成的现货持续弱势带来可观的基差无风险套利机会,无论是在山东还是华东,其中非常值得关注的是:①6月合约基差套利-山东:1月中旬至6月合约下市期间,一直存在期现套利机会,出现300-400元、吨的高利润机会,并最终基本实现期现回归。②9月合约基差套利-山东: 9月合约自上市至下市,山东地区一直存在极为可观的期现套利机会,并在4月下旬和7月初出现598和489元/吨的利润高点,且最终实现期现回归。③12月合约为主连合约期间,山东地区一直存在极为可观的期现套利机会,在10月上旬基本实现回归。④没有出现期差无风险套利机会。⑤四季度末,炼厂利润反弹,华东价格领涨,华北价格跟涨,南北价差打开,给出无风险套利机会,然后物流发生,接下来华东价格见顶。

分析

探究2016年价格变化原因,首先分析合约价格是如何变化的:

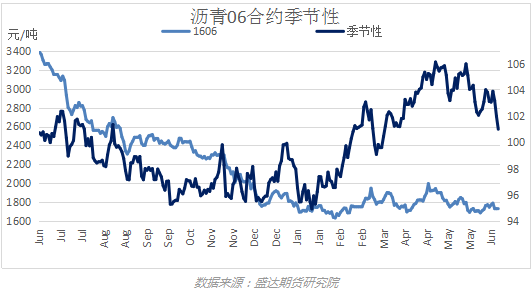

①6月合约:

2016年初至6月合约下市,价格反6月合约季节性在1月至5月的走高态势,一直呈现低位震荡走势。

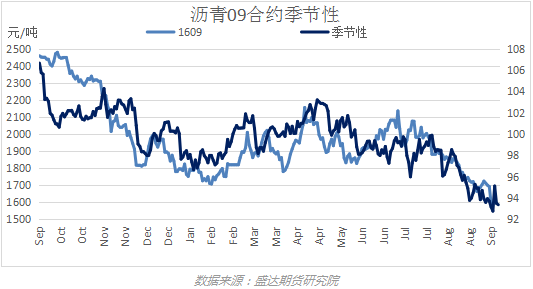

②9月合约:

2016年初至4月,价格呈现走高态势,4月至9月价格震荡下跌;基本符合9月合约季节性走势。

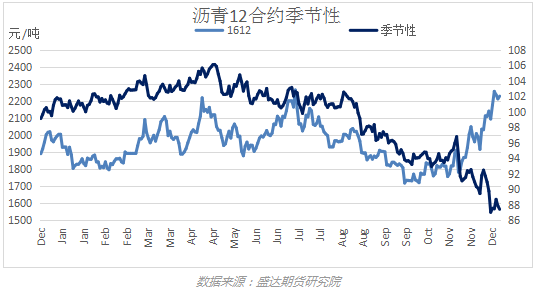

③12月合约:

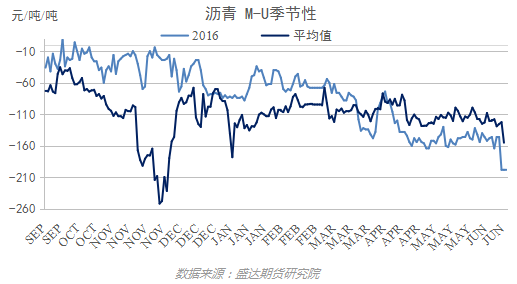

12月合约价格变动相对更加剧烈,年初至6月大幅震荡中上行,其中2、3、4、6月均出现阶段性高点;6月至10月呈现震荡下跌形态,11月起至12月合约下市期间价格陡升。季节性上,12月合约年初至5月呈现走高态势,5月至12月呈现走低态势。

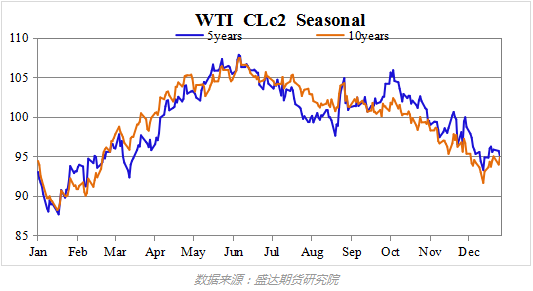

④主连合约:

由于沥青单边价格受原油单边价格的决定性影响,首先分析原油价格季节性走势。原油价格季节性受消费季节性影响,而美国油品消费占全球消费的20%-25%,而汽油又占美国油品消费的50%,所以原油消费季节性受美国汽油消费的决定性影响。12月至次年6月,美国汽油消费季节性使原油价格走高,交易的是美国在夏季汽车出游多带来的汽油消费高峰,并在6月上旬见顶,之后至年末价格持续走低,交易的是8月至年末的冬季汽油消费淡季。

与原油类似但不完全相同,沥青主连合约在季节性上从12月至次年4月由低走高,并在2月末出现阶段性高点,随后4月和8月分别呈现高点,4月与8月之间在相对低位震荡,8月至11月持续走低,11月又见高点,随后至12月初呈现走低态势,并在12月上旬触底。

沥青价格与原油价格季节性走势在几个时间段上有所不同,是因为沥青也交易本身独有的基本面:

2月末的价格相对高点是因为中国农历新年过后,华南地区气候适宜带来一波道路施工的开工,沥青需求旺盛,且此时库存处于相对低位。

4月至8月的价格相对低位震荡是因为上半年累计产量、进口量偏多,全面的消费季节性尚未开启,使沥青库存处于高位。8月上旬的价格高点正是交易了随后消费季节性的全面开启:雨季结束,气温升高,全国各地区道路施工全面开工。

11月的价格高点是由于2016年出现的特殊的四季度价格反弹,且不同于原油交易已十分成熟——沥青合约上市交易时间短,季节性受单年合约变动影响过大。特殊的四季度价格反弹原因有二:一是16年原油价格持续走高,并在11月上旬至年末因炒作OPEC减产计划出现一波大幅涨价,WTI由45美元/桶涨至55美元/桶,增幅22.22%,同期沥青由1800元/吨涨至2700元/吨,增幅50%,可得原油对此阶段的沥青价格上涨贡献度为44%;原因二是基本面强,包括:进口锐减、暖冬需求旺盛、焦化料分流原料三个因素,后文将详述。且8月至10月的价格下跌是因为市场没有预期到上述三个使基本面趋紧的因素,曾一致看空四季度价格。

综上,16年沥青合约价格出现了反季节性的一季度价格持续低位,四季度价格反弹上涨。下面从基本面情况角度具体分析:

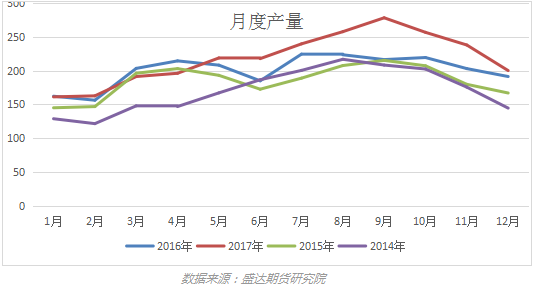

①供给:

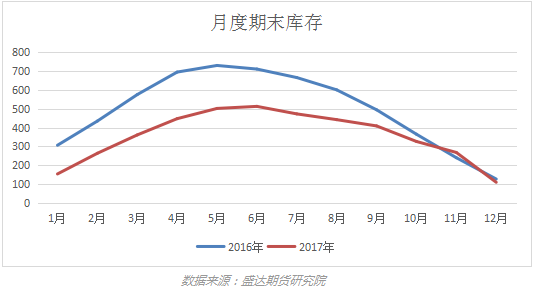

16年1月至4月产量分别为162,156,203,214万吨,持续大量累库,累计产量高达736万吨,对比14、15年同期累计产量仅分别546、691万吨。且2016期初库存高达210万吨,也远高于其他年份。

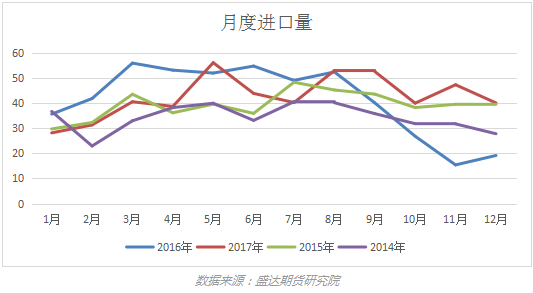

类似产量,16年1月至4月进口量分别为36,42,56,53万吨,累计进口量高达187万吨,对比14、15年同期累计进口量仅分别131、141万吨。但从8月至12月可以看到明显的进口量锐减,四季度累计进口量61万吨,低至其他正常年份的50%

从焦化装置利润来看,16年四季度焦化利润处于高位,炼厂分流有限的原料马瑞原油转产焦化料,使沥青供应更加趋紧。

②需求:

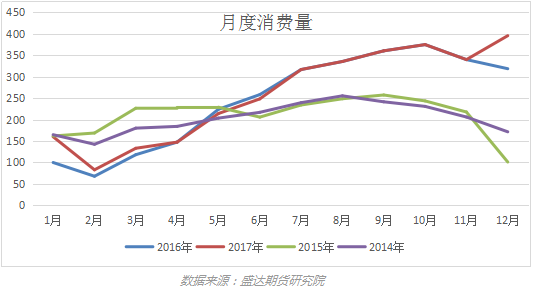

从表观消费上看,16年一季度消费远弱于其他年份,四季度后期天气上出现罕见暖冬,道路施工仍可开工,带来消费旺盛于其他年份。

③库存:

较2017年,16年一季度库存处于高位,四季度库存处于低位。

④利润:

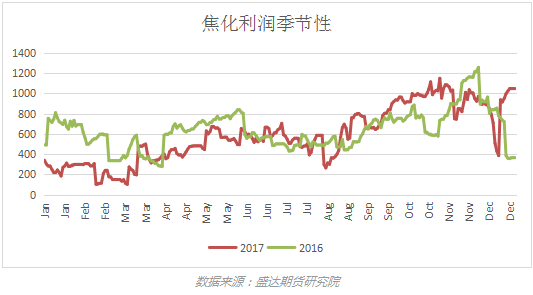

另外,从利润上看,16年上半年出现明显的利润锐减,6月利润水平临近历史低点,6月至8月、10至12月利润又有所恢复,与基本面相符:上半年产量、进口量偏高,需求偏弱,累库严重,没有利润扩张需求;三季度消费全面开启,有利润扩张需求;四季度由于特殊的暖冬天气需求仍然旺盛,进口量锐减又导致供给端偏紧,利润扩张需求迫在眉睫,带来利润走扩,以刺激生产满足过盛的需求。

2016年上演过如此特殊的行情走势,那么当时存在怎样的套利机会呢?下面分合约分析基差和期差走势及可能存在的套利机会:

基差:

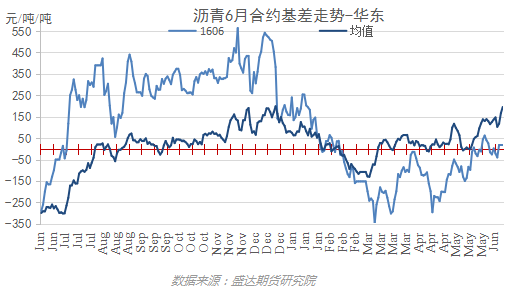

①6月合约基差-华东:

2016年2月至5月,一反历史平均基差在零轴偏上处徘徊的走势,基差大幅走负,反应此时现货的弱势。

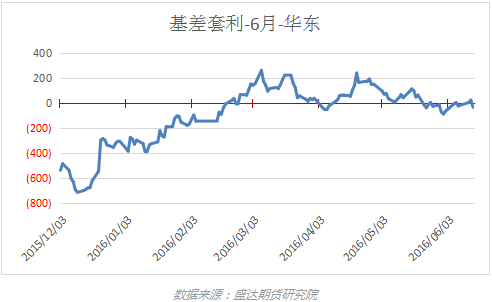

那么此时是否存在期限套利机会呢?采用期货合约占用30%保证金、现货全款提货、华东地区现货价格、商业库仓储费、市场利率,测算在合约活跃期间是否存在交割套利机会,零轴以上表明有套利机会,可以看到3、4、5月均出现过期现套利机会,并最终实现期现回归。

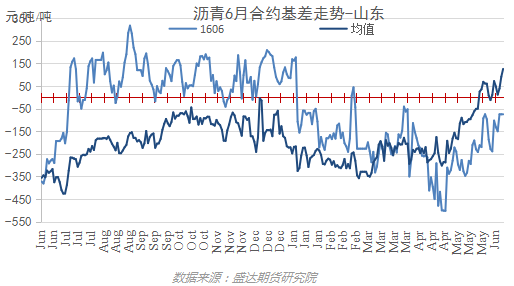

②6月合约基差-山东:

类似6月合约华东基差,2016年1月至6月,山东地区基差大幅走负,且此负基差在幅度和持续时间上比华东基差水平更大、更久,反应此时现货的弱势,且山东现货比华东现货更加弱势,并最终实现基差回归。

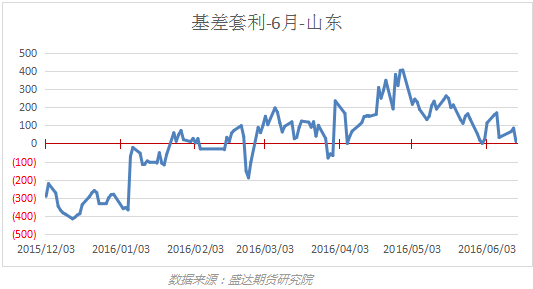

采用同样方法,测算是否存在交割套利机会,明显看到1月中旬至6月合约下市期间,一直存在期现套利机会,出现300-400元/吨的高利润机会,并最终基本实现期现回归。2月底和4月初存在极短的套利机会消失的时间段,原因是现货的短暂涨价。

③9月合约基差-华东:

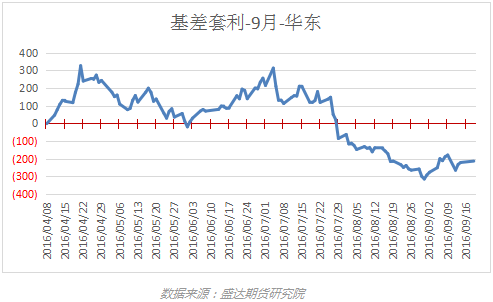

类似6月合约基差,2016年1月至7月,基差为负,且此负基差在幅度和持续时间上比历史平均基差水平更大、更久,同样反应此时现货的弱势,并在7月底实现基差回归。之后至9月合约下市期间,由于期货价格下跌而华东现货价格持稳(市场一致看空四季度的预期、期现套利、10月15前注销信用仓单导致),使基差由负转正且走强。

采用同样方法,测算是否存在交割套利机会,可见4月初至5月中旬、5月底至7月中下旬中出现套利机会。之后至合约下市期间,由于期货价格下跌而华东现货价格相对坚挺,将套利机会打掉。

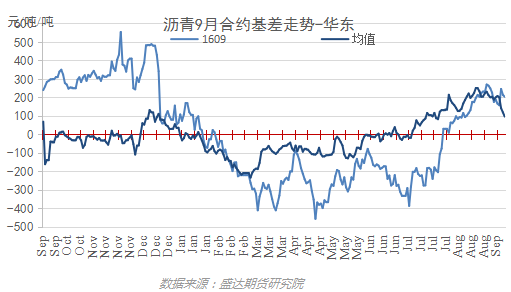

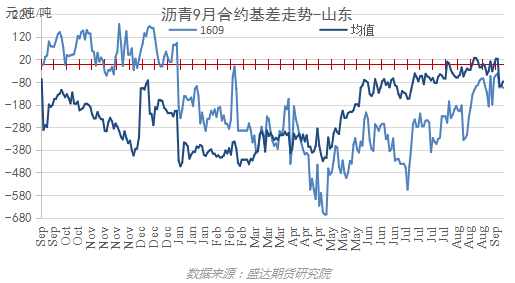

④9月合约基差-山东:

自16年初至9月合约下市期间,山东地区负基差一直延续,并在4月底打出-680元/吨的极弱基差,反应当时累库严重,库存高位,与偏弱的基本面相符。

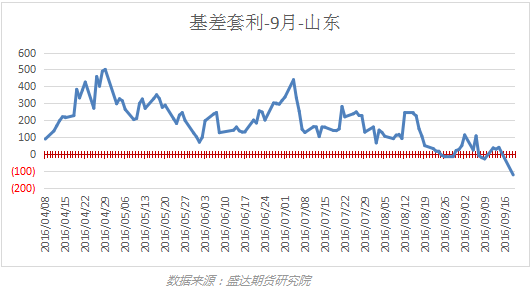

采用同样方法,测算是否存在交割套利机会,可见9月合约自上市至下市,山东地区一直存在极为可观的期现套利机会,并在4月下旬和7月初出现598和489元/吨的利润高点,且最终实现期现回归。7月中下旬以来期货价格虽在下跌,但山东现货价格也在下跌,明显弱于华东现货价格,导致山东地区期现套利机会一直存在。

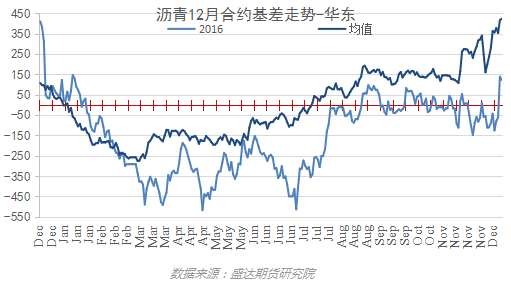

⑤12月合约基差-华东:

与6月、9月合约类似,2016年1月至7月,12月合约基差为负,且此负基差在幅度上比历史平均基差水平更大,同样反应此时现货的弱势。合约下市前由于华东地区现货价格大幅上涨导致基差小幅脱离回归。

采用同样方法,测算是否存在交割套利机会,可见在12月合约为主连合约期间,仅在临近交割时出现短暂套利机会,合约下市前由于现货价格突然上涨导致利润被打到-200元/吨。

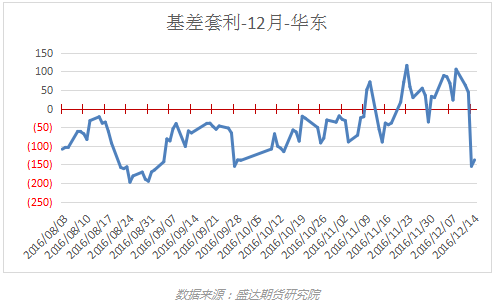

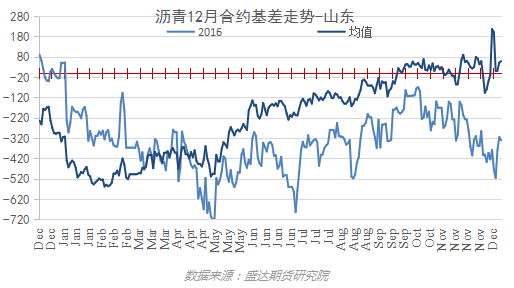

⑥12月合约基差-山东:

相比于华东,山东地区12月合约负基差在幅度和时间上比华东负基差水平更大、更久,从1月初延续至10月初,且在分别-700左右极弱的基差水平。

采用同样方法,测算是否存在交割套利机会,可见12月合约为主连合约期间,山东地区一直存在极为可观的期现套利机会,在10月上旬基本实现回归。但10月中下旬以来,基本面的强势、山东地区现货相对承压使期货价格涨幅远超现货,使基差在合约下市前距离回归相去甚远。

期差:

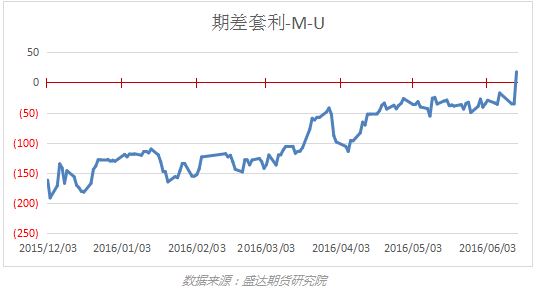

①M-U:

6月9月合约期差在3月至6月份走弱,与当时偏弱的基本面相符,现货的压力反映到基差上,又反映到期差上。

实行买入6月合约交割、卖出9月合约的期差套利策略,采用期货合约占用20%保证金、现货全款提货、交割仓库1.5元/吨/天仓储费用的标准,计算在6月合约活跃期间,6月9月合约期差套利的机会,可得6月9月期差并没有给出无风险套利机会。

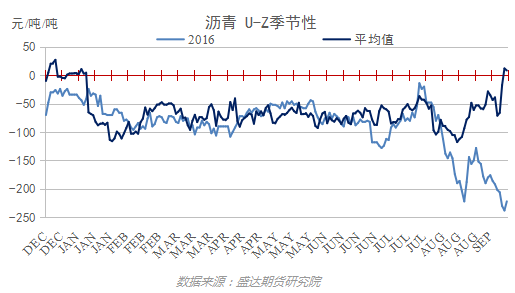

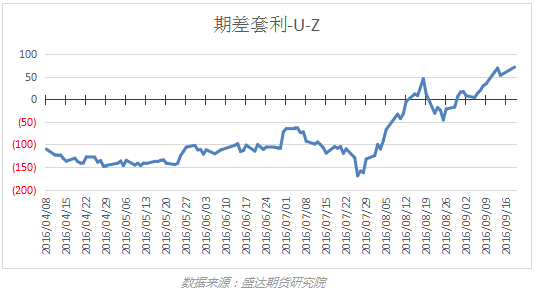

②U-Z:

9月12月合约期差在6月9月合约期差走弱的3月至6月份持稳且与历史平均水平持平,说明此阶段现货并没有弱到极程度,与上面6月9月合约虽有弱基差但并没有给出无风险套利机会说明的问题一致。7月至9月合约下市期间,由于9月合约价格下跌(市场一致看空四季度的预期、期现套利、10月15前注销信用仓单导致),期差持续走弱。

采用同样方法,测算在9月合约活跃期间,是否存在期差套利机会,可得在8月、9月出现过无风险套利机会。

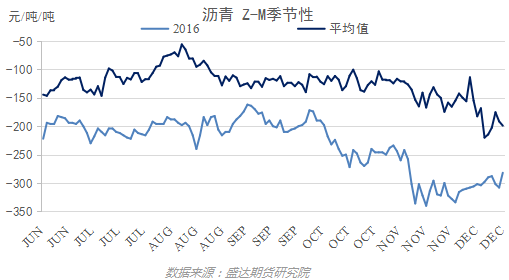

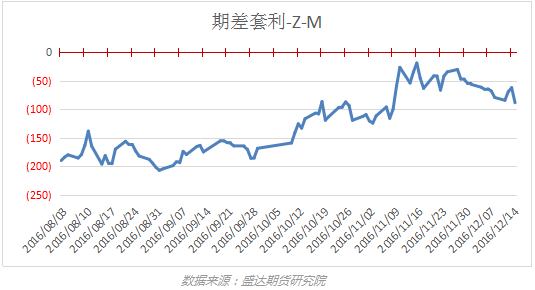

③Z-M:

1612合约与1706合约期差走势与与季节性走势大体一致,且一直远弱于季节性走势。9月至12月合约下市期间,由于6月合约价格阶段性走高,此时6月合约持仓量约为12月合约持仓量的十分之一,受多头资金操控大,导致出现期差的持续走弱。

采用同样方法,测算出在9月合约活跃期间,不存在无风险套利机会。

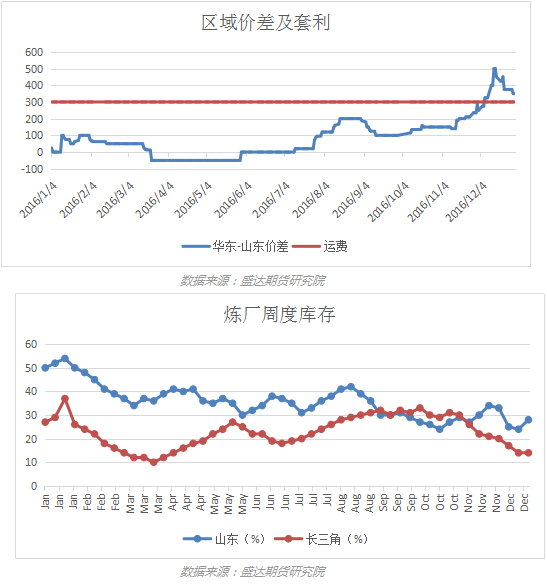

区域价差:

通常情况下,南北价差在100元/吨为正常水平,16年上半年价差几乎全部小于100,在0左右徘徊,与偏弱的基本面相符,南北现货普遍承压。

从11月开始,华东地区去库存加速显著,现货端价格反应剧烈,从11月14日的1800元/吨上涨到12月21日的 2650元/吨,增幅47%;同时期华北地区现货价格由1660元/吨上涨到2200元/吨,增幅33%;同期期货价格由2084元/吨上涨到2592元/吨,增幅24%。

整体看来,16年四季度,基本面强势带来利润扩张需求,10月上旬至11月中旬炼厂利润反弹,11月中旬华东价格领涨,11月下旬华北价格跟涨,南北价差打开,在12月上旬打出full carry,然后物流发生,接下来华东价格见顶,即12月21日价差到达最大450元/吨后开始回落。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号