盛达期货有色早报

发布时间:2018-04-24 阅读数:

一、策略提示

沪铜:vedanta的停产一定程度宽松了二季度的货源,加上近期各矿企的一季度生产基本正常,后期铜精矿供应或将相对平稳;而根据各炼厂四月份排产计划来看,精铜产量或将继续增长;进口盈利窗口的关闭或将一定程度上抑制精炼铜进口;国内一季度GDP数据向好和央行降准增加流动性以及下游需求的恢复短期给予铜价支撑,但是在中美长期复杂的博弈摩擦以及整体经济增速放缓的影响下,铜价震荡偏弱走势难改,建议沪铜主力在51500—52000元/吨逢高做空,突破52500元/吨止损,目标位49500—50000元/吨。

沪锌:虽然国内锌精矿供给出现放松迹象,但是处于低位的加工费显示出矿端供应总体还并未出现明显的改善;虽然4月份湖南株冶、安徽铜冠、云铜锌业等恢复正常生产,但是四环锌锗检修持续,河池南方、陕西东岭、江西铜业等新增检修,整体产量或将环比续降,4月份锌价走低也导致炼厂惜售少出;精炼锌进口亏损或将继续抑制进口;而继3月份华北地区下游受环保、两会等因素影响后,4月份生产逐步恢复,下游逢低拿货意愿尚好,带动市场成交。三地社会库存逐步下降至20万吨以下。致使市场多收少出,流通货源减少,现货升水一路走高至200元/吨上方。或将对近月合约的支撑力度明显偏强。建议在100-150元/吨进行ZN1806-ZN1808跨期正套,跌破50元/吨止损,目标位400-450元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

收盘伦铜下跌0.7%至6943.5美元;伦铝下跌7.0%至2295美元;伦锌下跌0.1%至3229美元;伦铅下跌1.9%至2320美元;伦锡上涨3.1%至21050美元;伦镍下跌3.8%至14265美元;

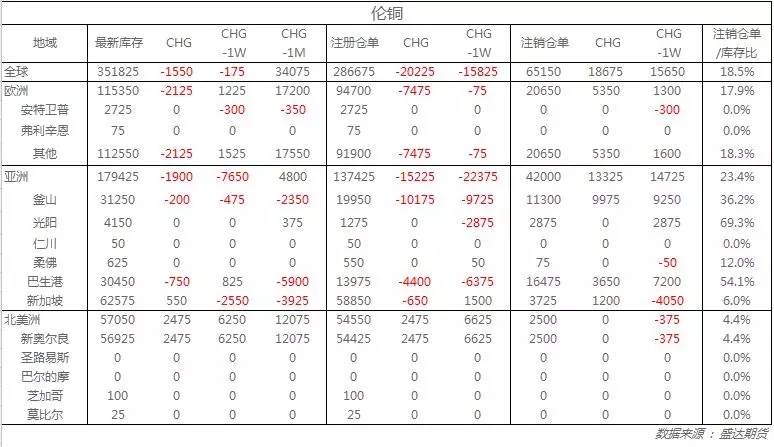

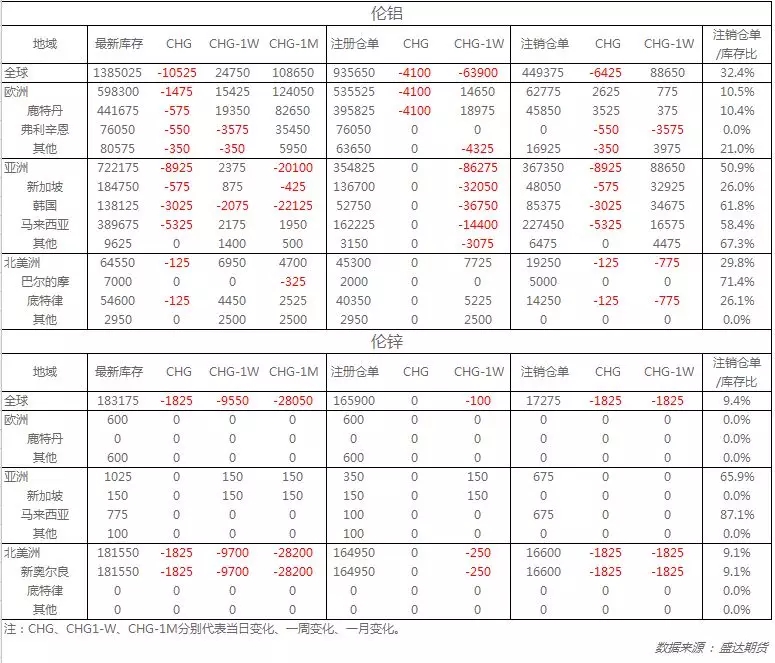

从库存来看,昨日伦铜库存减少1550吨至351825吨;伦铝库存减少10525吨至1385025吨;伦锌库存减少1825吨至183175吨。

五、重要信息

1、海关:中国3月废金属进口量较去年同期减少24.6%

据外电4月23日消息,中国3月废金属进口量较去年同期减少24.6%至57万吨,因对固体废物进口的限制措施正式生效。数据亦显示,中国3月废铜进口量为22万吨,废铝进口量为18万吨。

2、电解铝去库存相对温和 消费地铝锭库存略减

4月23日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区45.6万吨,无锡地区91.0万吨,杭州地区15.2万吨,巩义地区19.4万吨,南海地区40.9万吨,天津5.4万吨,重庆2.2万吨,临沂3.4万吨,8地铝锭库存合计223.1万吨,环比上周四减少1.7万吨。

3、国家统计局:2018年一季度 全国完成固定资产投资同比增长7.5%

国家统计局:2018年一季度,全国完成固定资产投资(不含农户)100763亿元,同比增长7.5%,增速比1-2月份回落0.4个百分点。其中,短板和消费领域较多的第三产业投资同比增长10%,增速比全部投资高2.5个百分点;对全部投资增长的贡献率高达83.8%。

4、智利国家铜业委员会:智利2018年铜产量料增加4.3%至576万吨

据外电4月20日消息,智利国家铜业委员会(Cochilco)周五称,维持2018年铜价预估在每磅3.06美元不变,2019年铜价预期则维持在每磅3.11美元。此外,智利国家铜业委员会预期智利今年铜产量为576万吨,略高于此前预期,今年铜产量料较2017年增加4.3%。

5、刚果国有矿业公司提起法律诉讼 系解决嘉能可子公司资金短缺

刚果民主共和国国有矿业公司Gecamines在一份声明中表示已开始进行法律诉讼,以解决嘉能可子公司Kamoto Copper未能解决的资本缺乏问题,嘉能可的Katanga矿业公司控制的Kamoto与Gecamines为合资企业伙伴,嘉能可称有多种方案可以弥补Kamoto的资本缺陷并避免解散。

6、菲律宾进行矿业审查 镍矿产量恐下降

据中国矿业和地球科学局的数据,菲律宾的镍矿受到了政府所实施的一项持续的审查,因为之前环境主管Gina Lopez下令对全国范围内的镍矿进行长期的审查。该公司董事Wilfredo Moncano说,这一审查“既是一件好事,但也对镍矿产量存在着下行风险”。根据中国海关数据,2017菲律宾向中国出口了2910万吨镍矿石,低于2016年的3060万吨。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号