盛达期货玉米淀粉周报

发布时间:2018-08-20 阅读数:

一、国际市场

1、北美天气

周末,美国北部平原和中西部产区持续干燥,降水依然集中在密西西比河中下游和俄亥俄谷一带,预期降水量10-30mm,利于缩减墒情缺口,但密苏里等部分地区作物损产已成定局。预计本周日(19日)起,北部平原和中西部将先后开启大范围降水降温模式,预期降水量20-50mm,将进一步强化美豆和玉米高产预期。

2、中美贸易摩擦有和缓迹象美豆带动美玉米反弹

USDA:截至2018年8月9日当周,美国玉米出口检验量为1,261,900吨,前一周1,287,772吨。2017年8月10日当周,美国玉米出口检验量为761,317吨。本作物年度迄今,美国玉米出口检验量累计为54,036,457吨,上一年度同期54,563,538吨。同比慢0.97%。

截止到2018年8月12日,美国18个玉米主产州的玉米糊熟期比例为73%,上周57%,去年同期58%,过去五年同期均值56%。玉米凹粒期比例为26%,上周12%,去年同期15%,五年同期均值13%。玉米评级优良率为70%,比一周前减少1%,高于去年同期的62%。其中评级优的比例为20%,良50%,一般20%,差7%,劣3%,上周是221%,良50%,一般19%,差7%,劣3%。

截至8月9日当周,美国2017-18年度玉米出口净销售339,000吨,2018-19年度出口净销售1,044,800吨。当周,美国2017-18年度玉米出口装船1,220,100吨。

乙醇加工数据:截止到8月10日当周,乙醇平均每天生产107.2万桶,周环比下降2.55%,年同比上涨1.23%。

利空报告后有利空出尽的感觉,中美贸易摩擦有和缓迹象美豆带动美玉米反弹。我们目前认为收获期低点,1912玉米合约难以跌破3.5美元/蒲。

二、国内市场

1、临储拍卖成交量开始有翘尾迹象;若拍卖持续至11月底,则总成交量有望接近9000万吨

本周临储玉米拍卖:起拍量795万吨,成交248万吨,成交均价1474元/吨,成交率31.26%。自4月份开始拍卖以来,19周小计成交6442万吨,平均每周成交339万吨,均价1469元/吨。

截至本周五,2013年玉米成交55万吨、2014年成交4399万吨,2015年成交1987万吨;目前,2013年临储玉米库存3万吨、2014年879万吨、2015年1.06亿吨,临储总库存1.14亿吨。

预计至10月底,按照每周每周成交222吨,还能成交2000万吨,这样总成交量大致在8400万吨。最新传言,拍卖持续至11月底,这样总成交量将在1亿吨左右。

下周8月23-24日,将继续拍卖800万吨临储玉米,2015年玉米占81.88%。

2、东北华北黄淮的高温已经对部分区域的玉米造成不可挽回的不利影响;主产区总体未来降雨丰沛

本周,北方大部农区光温水条件较好,利于秋收作物生长发育和产量形成。11-15日东北中南部、华北中北部和黄淮东部较强降水利于农田增墒和农业蓄水,辽宁中北部旱情大部解除。长江中下游地区高温持续,湘赣北部、安徽南部等地部分地区农业干旱对作物生长受到不利影响。云南中西部仍多雨寡照,不利于玉米开花灌浆等。

下周,北方大部农区光温条件总体较好,墒情适宜,有利于秋收作物生长发育和产量形成;18-20日华北东部和南部、黄淮等地将有大到暴雨,利于农田蓄墒和农业蓄水。南方大部光温水条件较适宜,云南大部、华南南部阴雨寡照不利于玉米授粉灌浆等。

东北地区、内蒙古、河北北部、山西大部、西北地区大部春玉米处于吐丝期,部分地区进入乳熟期;西南地区大部已收获,少部分仍处于乳熟成熟期。全国一、二类苗比例分别为37%、63%;一类苗比例较上周增加5%,二类苗减少4%。内蒙古、辽宁、河北、山西、山东一类苗比例高于上年和近五年同期,新疆、吉林、云南低于上年和近五年同期。

西北地区、华北、黄淮夏玉米处于抽雄开花至吐丝期,黄淮局地进入乳熟期;西南地区大部处于吐丝期,部分处于乳熟期。夏玉米一、二类苗的比例分别为25%、75%;一类苗比例较上周减少4%,二类苗增加5%。

未来10天(8月18-27日),江南南部、江淮、黄淮、华北南部、东北东部、华南、西南东部等地累积降雨量有50~80毫米,其中华南南部、华北南部、黄淮中部及云南南部等地的部分地区有100~150毫米,局部地区有200~380毫米降雨;上述部分地区降雨量较常年同期偏多3~8成,局地偏多1倍以上。

未来11-20天(8月28日至9月6日),中东部大部地区累积降雨量有20~40毫米,华南和西南东部的部分地区有60~90毫米,局部有100~200毫米;其中华北北部、东北、江南东南部、华南等地降水量较常年同期偏多2~5成。华北南部、黄淮、江淮等地降水量显著偏少,可能出现3-5天晴热高温天气。

18-20日,第18号台风“温比亚”将给黄淮、华北南部和东部及辽宁南部等地等地带来较强降水。

目前,个人担心小麦市场的故事重演,也即生长期没有大的较严重的灾害,但是春旱、苗情不齐、降雨过多、台风引起局部倒伏、春旱区域授粉期过晚、高温、局部旱情等天气叠加,造成最终实际单产下降!

3、东北稳、华北小幅调整;港口和销区价格稳定

东北:东北产区拍卖成交量维持稳定,但成交均价连续几周小幅上涨,优质陈粮成本有所抬升。新作方面,本周强降雨明显缓解8月初高温带来的伏旱影响,但吉林西部降雨偏少,辽宁局地强降雨引发内涝,整体来看,辽吉蒙普遍进入灌浆期,黑龙江逐步进入灌浆期。

华北:华北黄淮产区东北陈粮到货充足,市场供应仍以拍卖陈粮供应为主,河南以及山东局部春玉米陆续上市,但上市量相对有限,企业价格稳中调整。新作方面,整体步入授粉-灌浆期,近期一轮强降雨将持续至19-20日,预计整体缓解前期连续高温的影响,利于新季玉米生长。

南方销区:报价主要受到货成本支撑,饲企近期多已消耗库存为主,询价较少,少部分企业有补库,春玉米上市主要以本地企业消化为主,对市场波动影响较小,下游需求较弱是导致销区企业购销清淡的主要原因。据悉,湖南长沙某贸易商销售东北陈粮船运价格1890-1900元/吨。

南北港口: 北方港口晨间集港量1.35万吨左右,以陈粮陆续到港为主,含部分企业自集粮到港。受产地停限装政策、港口仓容偏紧、船运费上涨影响,北方港口发运利润受挤压。

南方港口到货相对集中,库存总量处于阶段性高位,北港价格偏强推动广东港口到货成本抬升,贸易商报价维持稳定。

4、国产DDGS价格稳中有涨,后期价格有望维持一段时期涨势

8月15日,黑龙江肇东DDGS出厂价1800~1850元/吨,比上周同期上涨10元/吨;河南南阳2050~2100元/吨,比上周同期上涨50元/吨;吉林四平1900~1950元/吨,与上周同期持平。

据35家玉米酒精企业调研,本周国产DDGS库存继续下降,截止8月17日当周玉米酒精企业DDGS库存总量47300吨,较上周降2000吨,降幅在4.06%。

本周,主产区的玉米酒精企业16家停机检修,停机9月份才回结束。

本周国内DDGS行情稳中有涨,停机检修仍在持续,供给仍在小幅下降。豆粕价格坚挺带来的替代需求增加更多。

5、北港库存微降,价格稳定;南港库存近期下降,价格后期有望小幅上涨

8月3日,北方四港玉米库存356万吨,较上周增4.4万吨。本周共下海37.3万吨,较上周降14.2万吨。

8月8日,广东港口内贸玉米库存74.4万吨。外贸玉米库存3.8万吨。目前,南北港价差在100元/吨。

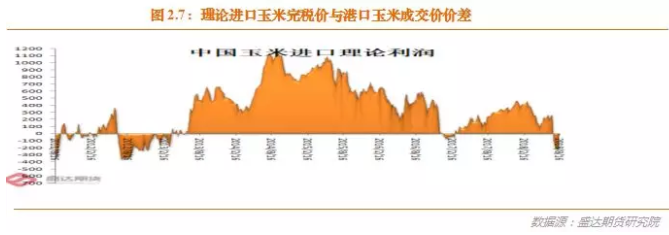

目前,理论上进口美国玉米理论利润-221元/吨。

目前来看,南北港价差偏小将以南港小幅上扬终结。

6、生猪产品、禽类产品、牛羊肉、生鲜乳价格上涨

农业部:8月份第2周,生猪产品、禽类产品、牛羊肉、生鲜乳价格上涨。

生猪价格。全国活猪平均价格13.25元/公斤,环比上涨3.8%,同比下降7.7%。全国猪肉平均价格21.67元/公斤,环比上涨2.3%,同比下降10.6%。全国仔猪平均价格25.2元/公斤,环比上涨1.5%,同比下降28.2%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.64元/公斤,环比上涨6.3%,同比上涨10.9%。全国活鸡平均价格18.47元/公斤,环比上涨1.0%,同比上涨10.0%;白条鸡平均价格18.88元/公斤,环比上涨0.9%,同比上涨7.6%。商品代蛋雏鸡平均价格3.31元/只,环比上涨1.2%,同比上涨6.4%;商品代肉雏鸡平均价格3.22元/只,环比上涨2.9%,同比上涨16.2%。

牛羊价格。全国牛肉平均价格64.24元/公斤,环比上涨0.2%,同比上涨3.8%。全国羊肉平均价格60.81元/公斤,环比上涨0.2%,同比上涨11.7%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.38元/公斤,环比上涨0.3%,同比下降0.6%。

饲料价格。育肥猪配合饲料平均价格3.0元/公斤,环比上涨0.3%,同比上涨0.7%。肉鸡配合饲料平均价格3.1元/公斤,环比上涨0.3%,同比上涨1.3%。蛋鸡配合饲料平均价格2.84元/公斤,环比上涨0.4%,同比上涨1.8%。

7、淀粉稳、副产品价涨,利润继续好转;现货价格仍有望偏强运行

本周,国内玉米淀粉价格以稳为主。河北石家庄加工企业淀粉出厂价2500~2520元/吨,山东滨州2500元/吨,吉林长春2300~2350元/吨,辽宁铁岭2350~2400元/吨,均与上周持平。

本周,蛋白粉和胚芽粕价格继续上涨,给行业利润带来一些助益。吉林长春淀粉企业理论盈利为 152 元;山东滨州理论盈利 56 元,均比上周有所增加。

本周,华北开工率56%,比上周下降2个百分点,比上年同期下降26个百分点;东北开工率80%,与上周基本持平,比上年同期提高10个百分点。目前行业仍处于季节性检修模式。

本周行业库存达62.2吨,较上周下降5.89%,上月同期下降9.68%。

据天下粮仓网81家调查数据:截止8月16日当周,玉米淀粉企业淀粉库存总量达68万吨,较上周降4.59%,较上月同期下降8.86%。

8月部分大型企业停产检修,淀粉行业开工率预计继续下降,对淀粉价格仍有一定支撑,预计后期淀粉价格仍以稳中小幅波动为主,波动幅度在50元/吨之内。

8、部分玉米酒精价格上涨,行业开工率仍处季节性下降模式,后期玉米酒精价格仍将偏强运行

本周,国内玉米酒精价格稳中有涨。黑龙江肇东玉米酒精出厂价4800~4900元/吨,吉林四平4900~5000元/吨,均与上周持平;河南南阳5300~5400元/吨,山东潍坊5600~5700元/吨,均比上周上涨100元/吨。

吉林四平玉米酒精企业加工 1 吨玉米理论加工利润 163 元;河南南阳加工 1 吨玉米理论加工利润 85 元。

本周,东北地区酒精企业开工率为33%,比上周下降15个百分点;华北地区酒精企业开工率为48%,比上周提高6个百分点。

夏季是酒精企业传统检修季,加上环保因素的影响,酒精企业开工率下降,影响酒精供应量,对酒精价格形成支撑。但夏季也是酒精消费淡季,当前下游需求表现乏力,大多企业稳价出货为主,因此酒精价格预计稳中偏强为主。

9、1901玉米和淀粉见过夏季高点的可能性大;后期将进入季节性回调模式

1807玉米合约在交割前月低点价格1748元/吨。

目前看1809合约交割前月低点将高于1807合约。据悉,1809的交割意愿相对较高。

依次类推的话,1901合约交割前月低点也有望高于1809合约。

近期,支撑1901合约相对较强在于两点:

1、通胀逻辑,农产品或将通胀,而玉米作为粮食作物,通胀预期相对更强。

2、玉米长势仍有变数,华北黄淮的高温天气、收获期华北黄淮是否仍会连续降雨、东北是否会有早霜等。

我们目前分析认为:玉米合约已现夏季炒作高点的可能性偏大。我们仍维持逢高减仓原有多单的建议。但是1901季节性回调不会一蹴而就,中间还会因通胀或者天气因素而有所反复。

1809淀粉的第二目标位2350已现。已建议持有多单客户平仓。

玉米和淀粉,虽有通胀预期,夏季高点已现的概率不小。

等待回调到位,买入远月。

我们研究认为,除非有交割能力,不参与1901玉米和淀粉的季节性下跌。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号