盛达期货沪胶周报

发布时间:2019-02-18 阅读数:

核心观点:

1月份国内信贷社融数据总量与增速表现都超出预期,这对于稳定经济增长,改善市场风险偏好会有正面作用,但是天胶基本面缺乏亮点。虽然当前处于天胶产量的季节性淡季,但是高企的库存使得供应仍然比较充裕,汽车产销数据的趋势性下滑将将是长期的过程,短期的汽车下乡补贴对需求的刺激作用有限,在供应需求并未有大的改善的情况下,沪胶震荡偏弱走势难改。

策略提示:

RU1905合约在11750-12050元/吨,逢高沽空,突破12200元/吨止损,目标位10850-11150元/吨。

一、行情回顾

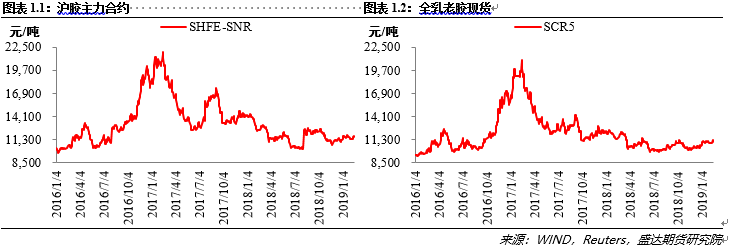

绝对价格方面,年后首周沪胶主力合约企稳走高,周结算价报于11640元/吨,周环比上涨230元/吨,涨2.0%;现货全乳老胶小幅上涨,报于11050元/吨,周环比上涨150元/吨,涨1.4%;现货全乳老胶对RU1905合约基差率报于-5.1%,周环比下滑0.6个百分点,现货混合胶(SMR20 CR)对RU1905合约合约基差率小幅回升,报-7.2%。周环比上涨0.5个百分点。

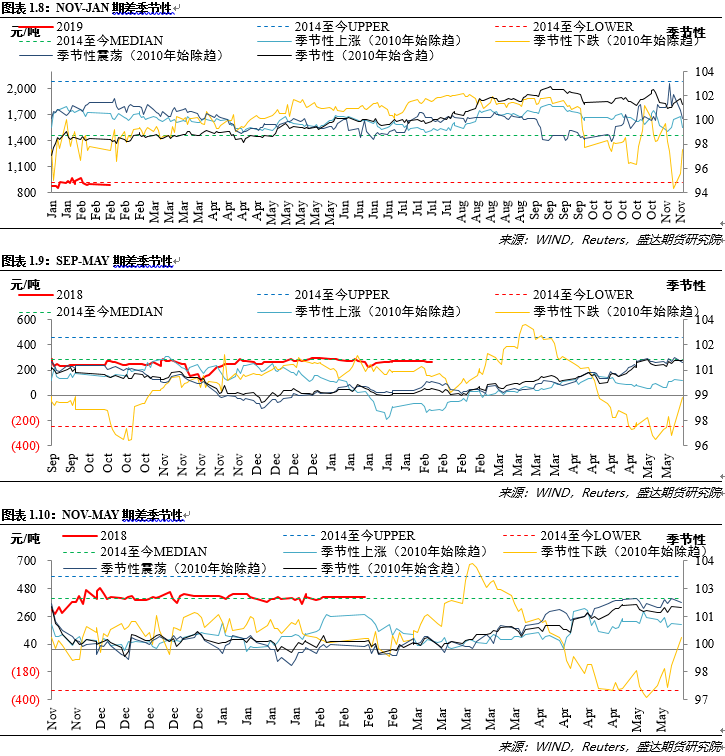

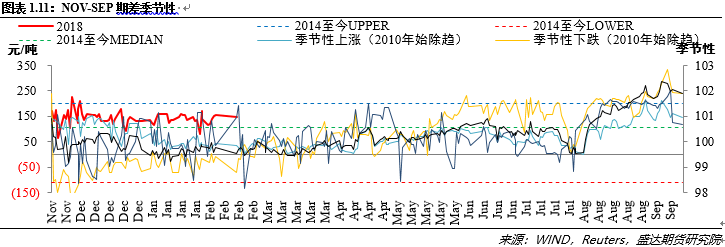

期差方面,本周远月升水幅度小幅回落,JAN-MAY报于1295元/吨,周环比下跌60元/吨;JAN-SEP报于1030元/吨,周环比下跌50元/吨;SEP-MAY持平于265元/吨,周环比下跌10元/吨;NOV-MAY报于410元/吨,周环比上涨20元/吨。

1、橡胶期现货价格

2、现货基差率

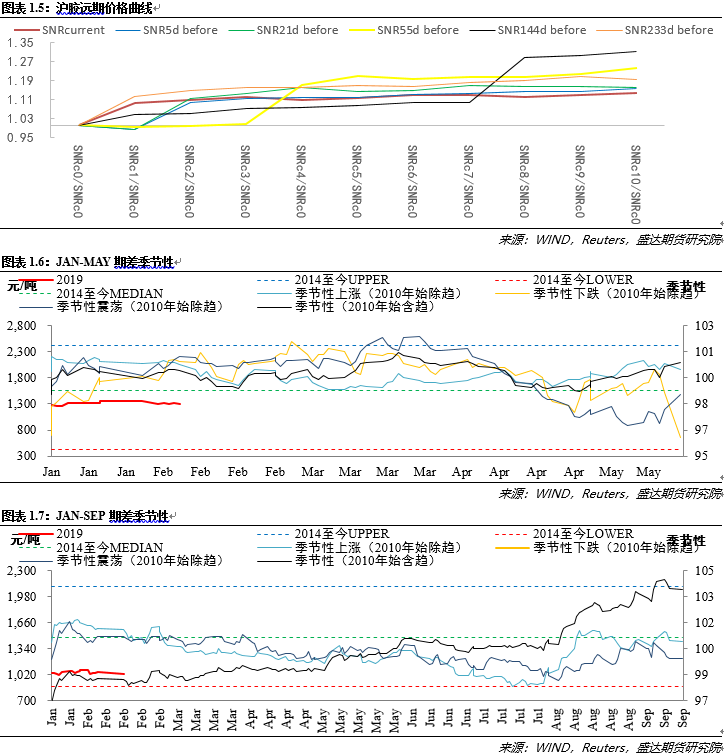

3、期货远期价格曲线

二、供给情况

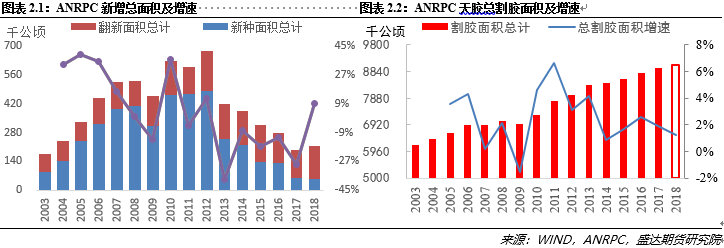

1、全球天胶割胶面积和单位开割面积产量

天然橡胶主产国ANRPC的天胶产量约占全球总产量约87%,其产量直接左右全球天胶的供应。根据ANRPC公布的数据显示,2003-2012年间天胶主产国新增种植总面积(新种+翻新面积)持续增加,其中由于2009年中国的四万亿政策导致汽车产量翻倍增加了橡胶需求而导致天胶价格持续走高,使得2010-2012年间主产国天胶的新增种植总面积均超过60万公顷,2012年更是达到最高值 67.5万公顷,随后由于天胶价格的持续走低新增种植总面积也持续下滑,2017年降低至28.0万公顷。一般情况下,橡胶树在种植5-7年可以开始割胶,照此推算的话,2016-2020年主产国割胶面积增幅将会比较明显。根据ANRPC公布的数据显示,2018年ANRPC成员国的总种植面积约1220.7万公顷,割胶面积合计906.5万公顷,割胶面积占比74.3%,相比2017年增加0.7个百分点,与天胶新增种植面积的开割周期相一致。

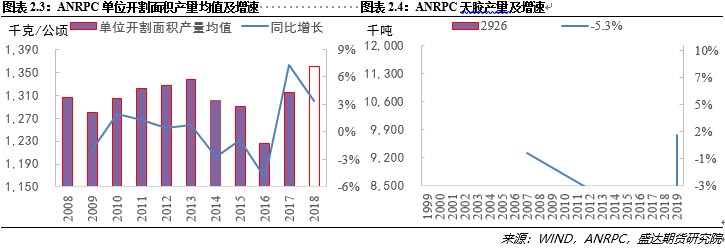

根据ANRPC最新修正后的数据显示,2018年印度、越南、中国、柬埔寨的天胶单位开割面积产量均出现不同程度的下跌,而产量占比较大的泰国、印尼和马来西亚的单位开割面积产量仍处在增长,按照已公布的数据进行推算,2018年ANRPC成员国的天胶单位开割面积产量均值约为1360千克/公顷。因而大致可以推算出ANRPC全年的天胶产量在1232.7万吨左右,约增长4.7%,这与我们先前预估的产量增速相悖,主要是由于ANRPC修正后的泰国单位开割面积产量变化由减转增所致。根据历史上ANRPC对天胶产量调整的变化来看,在当前仍然处于全球天胶产能供应高峰的周期中,只要天气、产胶国政策等并未有大的且持续时间较长的变化的情况下,天胶的产量仍将保持平稳增长,供应端的压力仍将延续较长时间。

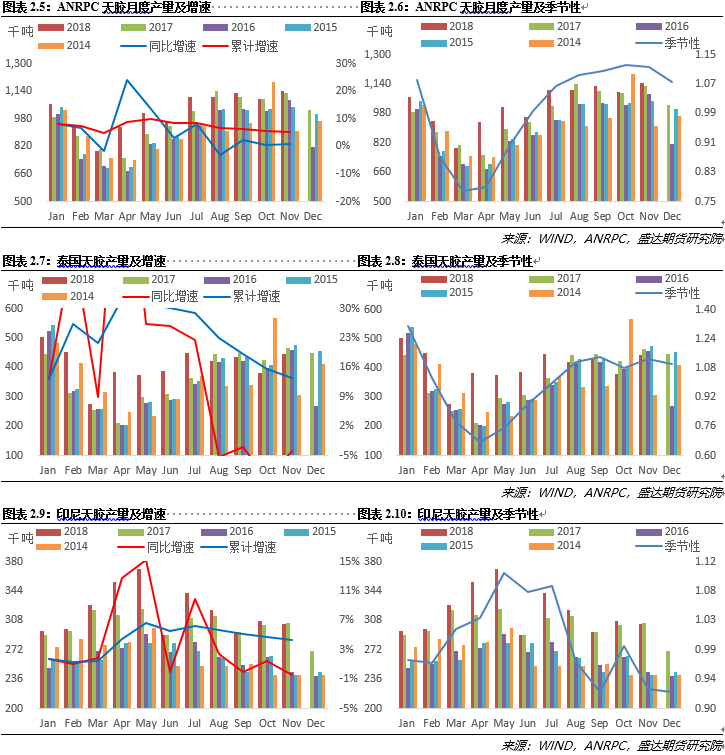

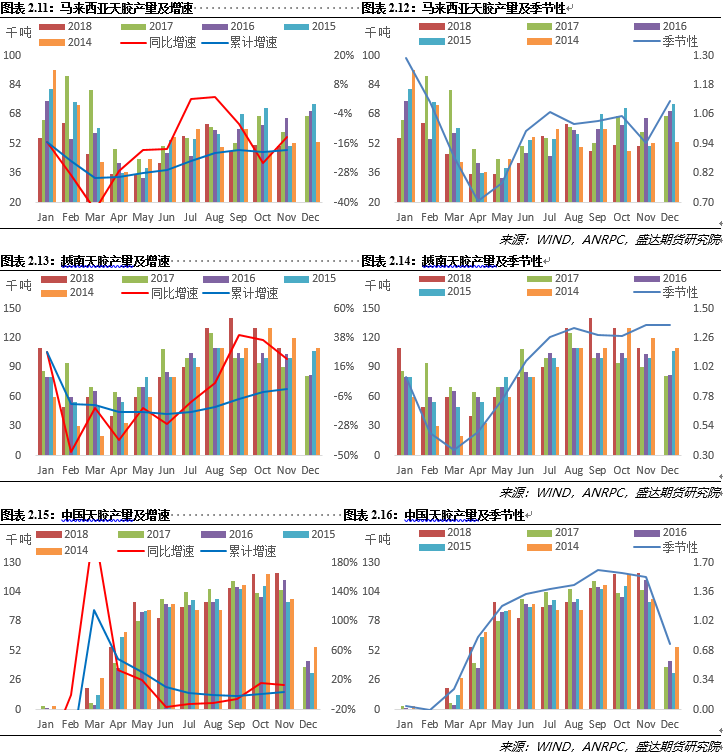

2、主产国天胶产量

据ANRPC最新公布的数据显示,今年1-11月全球天然橡胶产量同比增长5.4%至1281.6万吨,1-11月ANRPC天然橡胶产量同比增长5.0%至1128.8万吨,产量增速保持平稳增长。其中,泰国和印尼天胶产量累计分别同比增长13.4%和4.3%至451.4万吨和350.3万吨,中国天胶产量累计同比仅增长3.3%至78.5万吨,而马来西亚、印度、越南天胶产量累计分别同比下降18.7%、9.1%和0.5%至54.7万吨、57.7万吨和100万吨。2018年12月,马来西亚天然橡胶产量5.5万吨,同比下降18%,环比增长5.4%。

此次ANRPC把泰国截止到11月的天胶产量全部重新调整了一遍,其中前10个月的产量增速由+2.6%调整为+15.7%,前11个月为+13.4%。由于泰国天胶产量本身基数较大,使得先前全年的天胶产量由预估的略微增长变为约增长4.7%,变化较大。

近日,科特迪瓦天然橡胶专业协会主席EugèneKremien表示,科特迪瓦力争在未来5年内橡胶产量突破百万吨,并达到世界第四的水平。作为非洲最大的橡胶生产国,尽管国际橡胶价格有所下跌,科特迪瓦2018年天然橡胶产量仍达到约80万吨,超过预期的60万吨,使该国成为世界第七大天然橡胶生产国(约占3%),落后于泰国(约占36%)、印度尼西亚(约占26%)、越南(约占8%)、中国(约占6%)和印度(约占6%)。

短期来看,供应端接下来是整个市场周期性的橡胶停割期,包括云南海南东南亚主产区。国内主产区——云南、海南产区全面停割,东南亚主产区——泰国中部、北部陆续停割,东南亚主产区——越南产区逐渐减产,预计马来西亚、印尼北部棉兰一带将于本月陆续进入减产期。

三、进出口情况

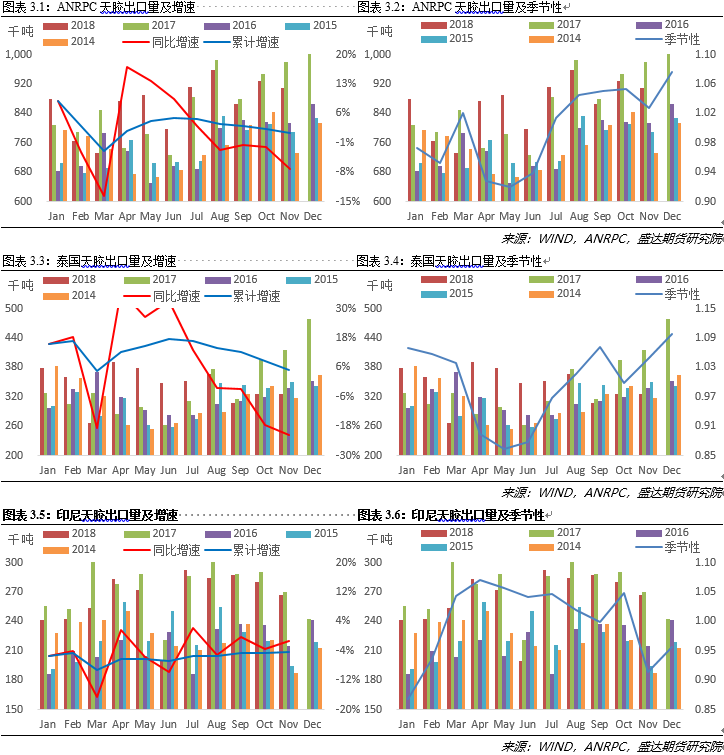

1、主产国天胶出口量

根据ANRPC公布的数据显示,2018年1-11月份ANRPC天胶累计出口量累计同比微增1.4%至951.3万吨。前11月,印尼、马来西亚天胶出口量同比分别下降4.3%和6.5%。泰国、越南分别增长5%、14.8%。

泰国、印尼和越南作为三大全球橡胶供应国,根据三国海关的数据显示,在2018年三国出口量高达960.5万吨,较2017年同期小降0.06%,目前越南出口的增长潜力最佳,其次泰国作为龙头老大仍保持增长势头,而印尼出口降幅明显。

2018年泰国天然橡胶出口势头依然保持良好的增长态势,增速虽不及2017年,但根据泰国海关数据显示,天然橡胶在出口总量上达到508.5万吨,较2017年增长15.53万吨,增幅3%。2018年越南天然橡胶年度出口量更是高达156.5万吨,较2017年同期增长12.58%。印尼2018年天然橡胶出口量为295.5万吨,较2017年同期降低33.7万吨,降幅10%。

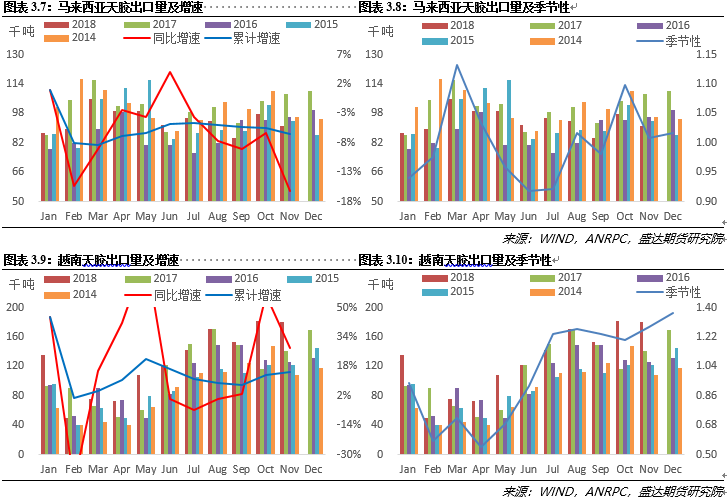

2、主产国天胶进口量

据ANRPC公布的数据显示,1-10月中国、马来西亚、越南、印度、印尼、斯里兰卡和新加坡累计进口量同比增加5.9%至635.3万吨,其中中国、马来西亚、越南、印度分别累计同比+2.6%、-2.3%、+19.8%、+51.7%。

中国海关最新统计数字显示,2019年1月中国进口天然橡胶及合成橡胶(包括胶乳)共计61.9万吨,环比12月下跌7.2%,同比去年1月的69.7万吨下跌11.2%。

国内基差的持续走高使得期现套利收益继续下滑(据测算,当前各现货胶种对沪胶近远月合约的套利收益率已经处于同期的相对低位),一方面会使得先前的期现套利资金离场,另一方面也会抑制新的期现套利资金入场,另外现货进口利润的继续回落,或将使得后期中国天胶进口量难有明显表现。

四、需求情况

1、天胶需求

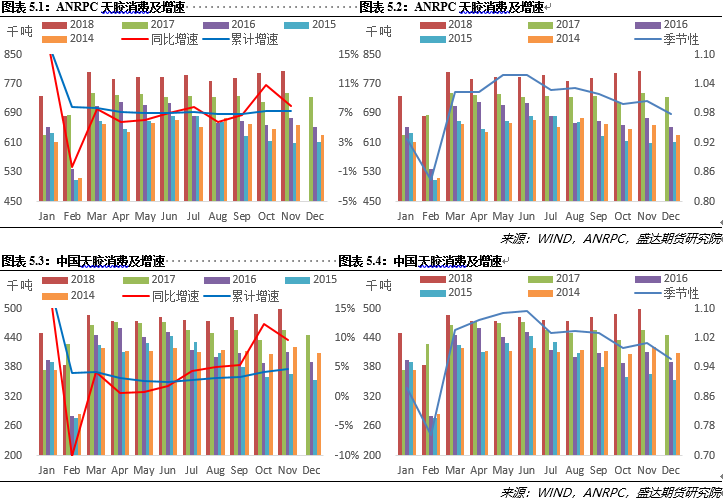

ANRPC最新报告显示,2018年前11个月,世界天然橡胶需求增长5.0%,达到1285.2万吨。其中泰国、印尼、马来西亚、印度、越南、中国、菲律宾和斯里兰卡前11个月天胶累计消费增长7.4%至854.8万吨,中国天胶需求量同比增加4.8%至517.4万吨;印度天胶需求量同比增加13.6%至111.6万吨;泰国天胶需求量同比增加19.6%至76.3万吨;印尼天胶需求量同比增加4.9%至61.1万吨;马来西亚天胶需求量同比增加4.6%至49.3万吨;越南天胶需求量同比增加17.3%至23.0万吨,增速总体相对稳定。

2、国内天胶需求

国内天胶主要用于轮胎生产,其中配套胎消费占国内天胶下游需求比例约为10%,替换胎消费约占 36%,出口胎消费约占34%,其他消费约占20%。

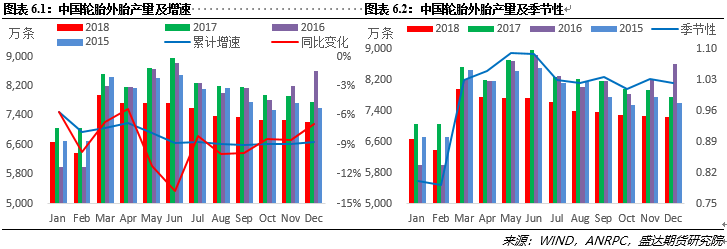

2018全年国内轮胎外胎产量同比减少8.7%至8.84亿条,降幅明显。

2月15日,央行发布1月社会融资规模和金融统计数据,1月份人民币贷款增加3.23万亿元,高于预期,并刷新纪录;社会融资规模增量4.64万亿元,同步创新高;此外,1月末M2同比增速也反弹至8.4%。总体来看,1月信贷社融数据总量与增速表现都超出预期,这对于稳定经济增长,改善市场风险偏好会有正面作用,但不确定的是,1月金融数据放量是因为宽信用确实见到了效果,还是因为银行预期未来会出现资产荒,因而提前集中投放所致,两者决定了未来货币政策路径会有很大的不同。流动性增加使得节后沪胶企稳走高,但是疲弱的基本面限制了沪胶的涨幅。

1月29日,发改委发布《关于印发<进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)>的通知》中提出,要多措并举促进汽车消费,更好满足居民出行需要,促进农村汽车更新换代,有条件的地方,可对农村居民报废三轮汽车,购买3.5吨及以下货车或者1.6升及以下排量乘用车,给予适当补贴,带动农村汽车消费。这被市场解读为国家时隔十年,重启汽车下乡的政策。在春节假期后,各大车企对汽车下乡跃跃欲试,2月13日长安欧尚率先打响汽车下乡补贴的“第一枪”,以最高可享受22000元厂家补贴,开始了新的汽车下乡销售。

相比于2009-2010年的汽车下乡政策,在当前宏观经济下行压力加大,通缩预期已经验证,国家出台相关消费刺激政策、宽松货币政策等也是在对冲经济下滑的不利影响的背景下,汽车下乡带来的提振或将有限。另外,当前农村的汽车已经较为普及,交通拥堵和油价并不便宜也一定程度上限制了农村购车的积极性。

援引轮胎商务网消息:据海关统计,2018年山东省外贸进出口总值1.93万亿元人民币,再创历史新高,较2017年增长+7.7%。出口1.06万亿元,增长+6.1%。分项轮胎出口增长的速度还较为乐观,这份成绩单让人满意。但是山东省轮胎行业还经历着改革阵痛、出口贸易摩擦阴霾不散、原材料价格剧烈波动等多重考验,阴云笼罩着轮胎企业前行之路。

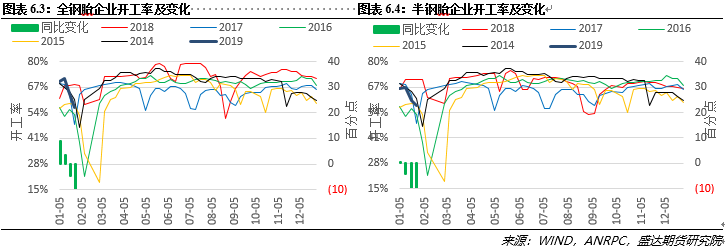

本周山东地区轮胎企业全钢胎开工率32.29%,较上周开工5.23%增长27.05个百分点,较去年同期增长8.49个百分点。本周山东地区轮胎企业陆续启动开工,因在复工初期全钢胎生产水平相对较低,因此整体开工依旧低位。据了解,国内大型轮胎企业春节停产时间较短,多在3-7天,而国内中小轮胎企业停产时间较长,多在半月以上,节后在1月10日-12日集中复工。复工初期国内轮胎市场交投一般,国外订单略好,当前整体库存略高。

本周国内轮胎企业半钢胎开工率为34.08%,较上周开工7.27%增长26.81个百分点,较去年同期增长4.9个百分点。本周国内半钢轮胎企业陆续启动开工,因在复工初期国内半钢轮胎生产水平相对较低。由于上周受春节假期影响,样本内多数厂家还处在停产放假的状态,本周厂家陆续恢复正常生产,拉高开工。据了解,半钢胎厂家库存多维持较为合理的状态,年后发货正常。价格方面,本周内未听闻有新的调整。

(1)配套胎

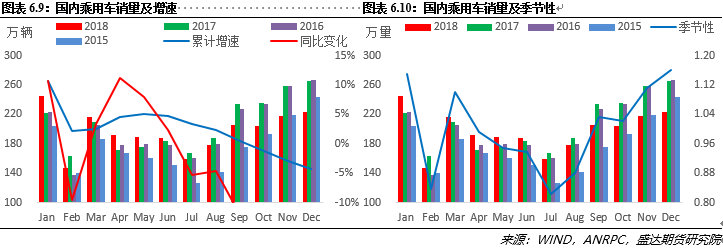

2018年乘用车产销分别完成2352.9万辆和2371万辆,比上年同期分别下降5.2%和4.1%,占汽车产销比重分别达到84.6%和84.4%,分别低于上年0.9和1.2个百分点。

2018年12月份,货车产销37.42万辆和36.36万辆,环比增长15.70%和11.42%,同比增长2.55%和9.60%;1-12月,货车产销379.07万辆和388.56万辆,同比增长2.93%和6.94%。

2018年重卡销量115万辆收官。12月乘用车销量公布,18年乘用车市场为20年来首次年度下跌。与乘用车的颓靡相比,重卡市场有中长期政策支撑,但也不能言好。

(2)出口胎

2018年充气轮胎累计出口同比增加0.6%至4.86 亿条。出口胎市场12月增速明显下滑。

从中国橡胶工业协会了解到,在2月12日美国国际贸易委员会(ITC)发出就中国卡客车轮胎损害案重新裁决给美国商务部的通知函后,仅隔一天,美国商务部即于2月13日发布了反倾销反补贴税令的草稿。美国联邦公报如果正式刊载该反倾销反补贴税令,那么自刊载之日起,美国海关将开始对中国卡客车轮胎征收反倾销反补贴税。

近期中美贸易谈判仍在继续,但是截止到目前来看,双方的矛盾依然较大,也并未看到双方能够达成实质性和谈决议的迹象;另外欧盟对国内轮胎出口反倾销的裁定也会抑制后期对欧盟的出口量,在贸易争端不可避免的大势下,2019年国内轮胎出口面临的形势更加严峻。

(3)替换胎

轮胎的替换市场主要与单车货运量和公路总货运量有关。去年在国家环保限产政策收紧的影响下,大量环保不达标的企业被迫关停,商品产量下滑,导致公路货运量减少,加上全年运价低迷而导致替换胎市场表现偏弱。据国家统计局公布的数据显示2018全年公路货运量累计同比增加7.6%至396亿吨,总体表现相对稳定。而2019年国内经济仍然承压的情况下,相关的配套胎市场也难有较好表现。

五、库存

截止到2月15日当周,上期所库存小计为43.7万吨,其中仓单41.8万吨,分别相比上周减少0.01万吨和增加0.4万吨,当前总体库存和仓单水平仍然高于历史同期水平。

从市场了解,截至1月20日前后,青岛保税区区外库存累计约42万吨,环比增加2.10%,同比增加32.7%。据卓创从部分区外仓库了解,春节前多为商家集中入库时间,但本周开始入库量有所减少。另有了解,三大仓库如中远,中外运和国储仓库库存累积,出入库均较有限,多为换货为主。区内仓库库存约在19-20万吨水平。

六、国内天胶供需平衡表

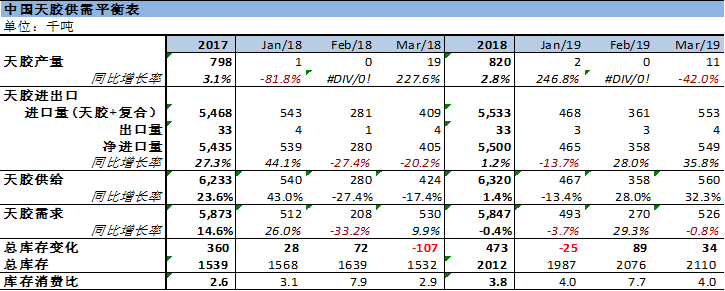

通过对ANRPC公布的最新数据进行整理,2018全年国内天胶产量增加约2.8%至82.0 万吨,净进口量同比增加1.2%至550万吨,而通过推算国内需求减少0.4%至584.7万吨,全年库存增加47.3万吨,总库存为201.2万吨左右,创出历史新高。当前处于全球天胶产量季节性淡季,但是国内天胶进口量仍将维持政策水平,同比增速水平较高主要是受到2018年1季度三国限制出口拉低基数的影响,而需求也会相对平稳,国内天胶仍会处于累库阶段,在当前超过200万天量库存水平的情况下,沪胶上涨空间有限。

七、总结

1月份国内信贷社融数据总量与增速表现都超出预期,这对于稳定经济增长,改善市场风险偏好会有正面作用,但是天胶基本面缺乏亮点。虽然当前处于天胶产量的季节性淡季,但是高企的库存使得供应仍然比较充裕,汽车产销数据的趋势性下滑将将是长期的过程,短期的汽车下乡补贴对需求的刺激作用有限,在供应需求并未有大的改善的情况下,沪胶震荡偏弱走势难改。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号