此降准非彼降准,可别想多了!

发布时间:2018-06-25 阅读数:

● 作者:杨倩雯

● 从业资格号:F3014735

伴随着股市暴跌,投资者终于盼来了降准,但是值得注意的是,此降准非彼降准。

2018年6月24日下午,中国人民银行决定降准。此次降准主要有以下两方面内容:

一是自2018年7月5日起,下调工行、农行、中行、建行、交行五家国有大型商业银行和中信银行、光大银行等十二家股份制商业银行人民币存款准备金率0.5个百分点,可释放资金约5000亿元,用于支持市场化法治化“债转股”项目,同时撬动相同规模的社会资金参与。相关银行要建立台账,逐笔详细记录市场化法治化“债转股”实施情况,按季报送人民银行等相关部门。

二是同时下调邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点,可释放资金约2000亿元,主要用于支持相关银行开拓小微企业市场,发放小微企业贷款,进一步缓解小微企业融资难融资贵问题。

此次定向降准将是年内的第三次降准,前两次分别在1月和4月。第一次是1月25日开始实施的普惠金融定向降准,释放长期流动性约4500亿元。第二次是4月17日晚间,央行决定,从4月25日起下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。

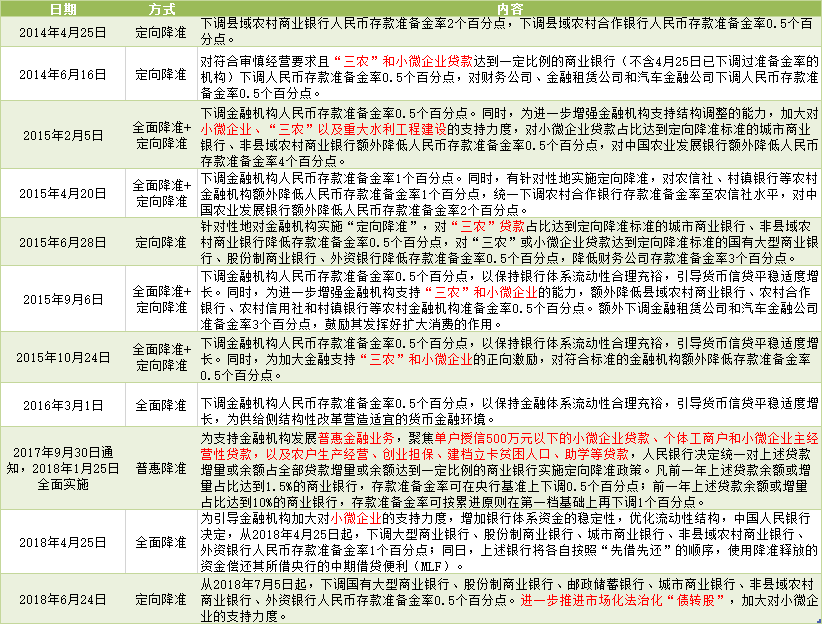

2014年以来,央行开始引入定向降准机制,到目前为止已经有11次降准。

从上图中可以看到,与以往的定向降准针对三农、小微企业相比,本轮定向降准貌似更定向了!本轮定向降准释放的5000亿资金要用于支持市场化法治化“债转股”项目,同时撬动相同规模的社会资金参与。而且要求相关银行要建立台账,逐笔详细记录市场化法治化“债转股”实施情况,按季报送人民银行等相关部门。

为何这次降准要力推债转股?本轮债转股相比1999年那次不同,1999年的主要是政策化债转股,因此完成较快。但这轮旨在化解银行不良的债转股主要是市场化债转股。债转股,顾名思义是将债权转换为股权。目前我国企业负债较高,尤其是钢铁、水泥、电解铝、船舶制造、煤化工等产能过剩行业,杠杆较高。地方政府和企业都有较强的动机去推动债转股。地方政府为维持就业、GDP等原因,总是希望尽可能试试债转股,而企业能够美化资产负债表。唯独比较难受的是银行,如何选择优质资产去接盘是接下来银行竞争的主要角逐点。

银行会乖乖接盘吗?说实话难度比较大。债转股受限于过高的股权风险权重比,会增加银行资本金占用,而且债转股后,不良资产回收期拉长,降低银行的资产周转率,未来退出机制仍不明朗也会使银行慎重对待债转股。这也是为何近三年政府规划了1万亿的债转股任务,但是目前落地的不到1000亿。

在当前股市重挫的情况下,银行更不愿意进行债转股。今年5月以来债券违约风波较高,6月1日央行宣布扩大MLF担保品的范围,意味着央行开始为AA级等较差企业债买单。进入六月,随着股市下跌股权质押风险开始陆续暴露,央行希望银行能够勇敢接盘,这大概是这轮降准的主要目的。但理想很丰满,现实很骨感,今天股市还是继续重挫。但有了任务和考核在身,5000亿资金还是有可能慢慢通过债转股输入到企业中,不过这个市场化的过程不会像1999年政策化债转股的过程那么快,因此指望股市立马企稳还是相当困难。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号