美国原油库存大减,产品库存大增,油价宽幅震

发布时间:2018-06-21 阅读数:

● 作者:陈凯

● 从业资格号:F3032177

报告要点

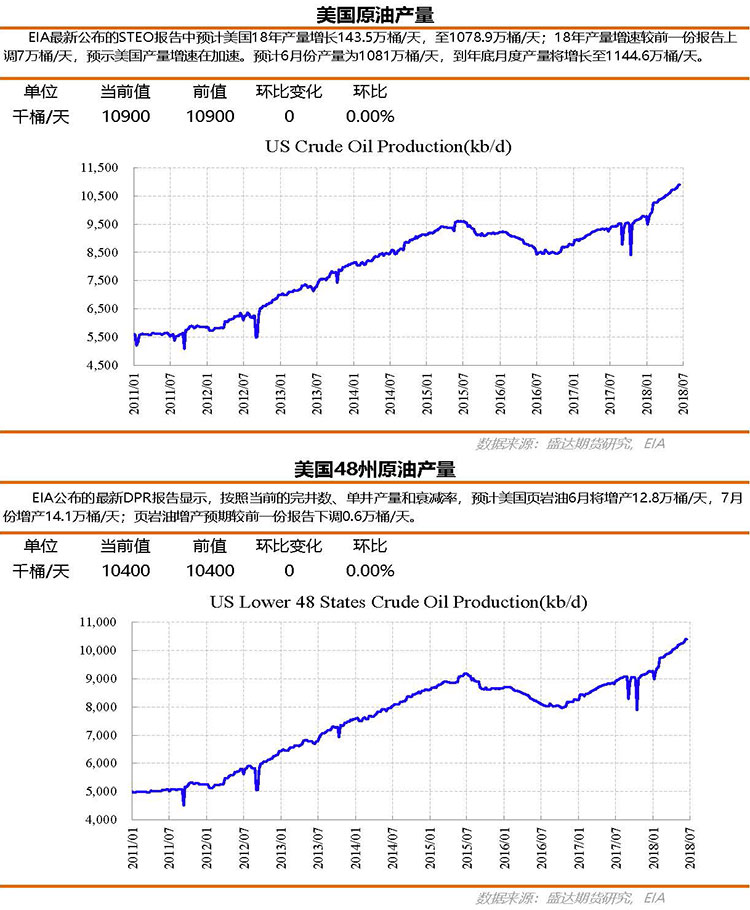

周三(6月20日),美国能源信息署(EIA)公布的数据显示,截至6月15日当周美国原油产量保持不变,至1090万桶/天;其中本土48州原油产量保持不变,阿拉斯加原油产量保持不变,预计后期阿拉斯加原油产量将季节性下滑(阿拉斯加特有的季节性,冬季产量高,夏季产量低,因冬季地面更加结实利于钻机施工)。美国石油产量增加2.4万桶/天,至1740.2万桶/天。EIA公布的最新DPR报告显示,按照当前的完井数、单井产量和衰减率,预计美国页岩油6月将增产12.8万桶/天,7月份增产14.1万桶/天;页岩油增产预期较前一份报告下调0.6万桶/天。从近期贝克休斯公布的美国钻机数量(连续11周增长,累计增长66口)以及页岩油单井产量的稳步提升来看,后期美国页岩油产量增速还将加速。EIA最新公布的STEO报告中预计美国18年产量增长143.5万桶/天,至1078.9万桶/天;18年产量增速较前一份报告上调7万桶/天,预示美国产量增速在加速。预计6月份产量为1081万桶/天,7月份产量为1086万桶/天,到年底月度产量将增长至1144.6万桶/天。

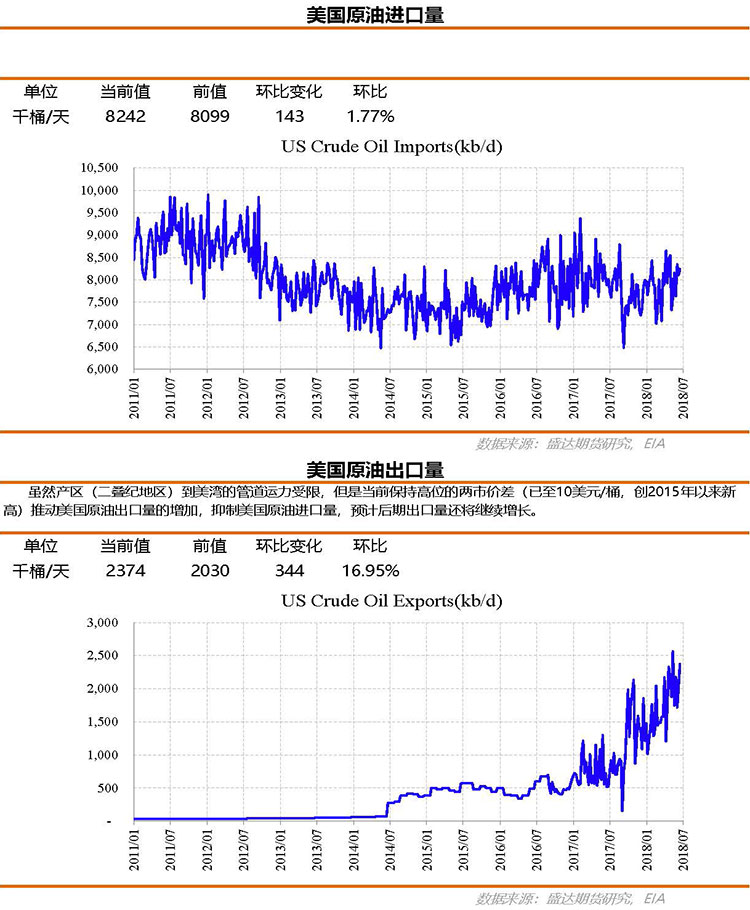

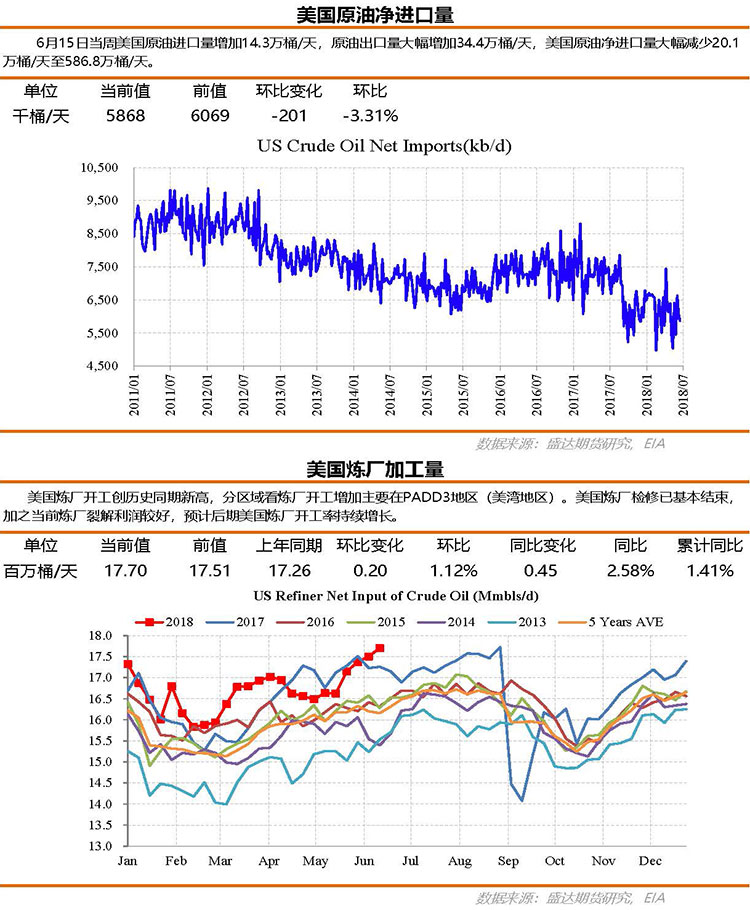

截至6月15日当周美国原油进口量增加14.3万桶/天,原油出口量大幅增加34.4万桶/天,美国原油净进口量大幅减少20.1万桶/天至586.8万桶/天。虽然产区(二叠纪地区)到美湾的管道运力受限,但是当前保持高位的两市价差(已至10美元/桶,创2015年以来新高)推动美国原油出口量的增加,抑制美国原油进口量,预计后期出口量还将继续增长。18年2季度二叠纪至休斯顿(Midland-Sealy)管道扩展将完成,增加10万桶/天管道运力,到时运力问题将得到一定的解决。预计三季度因新管道的开通以及美国消费的季节性增长,美国原油产量增长带来的问题将有所缓解,两市价差或有所回落。但是后期随着美国原油产量的持续增长,美国产区至销区运力仍然比较紧张,随着时间的推移将会不断加重。受此影响,预计四季度开始两市价差将继续扩大。

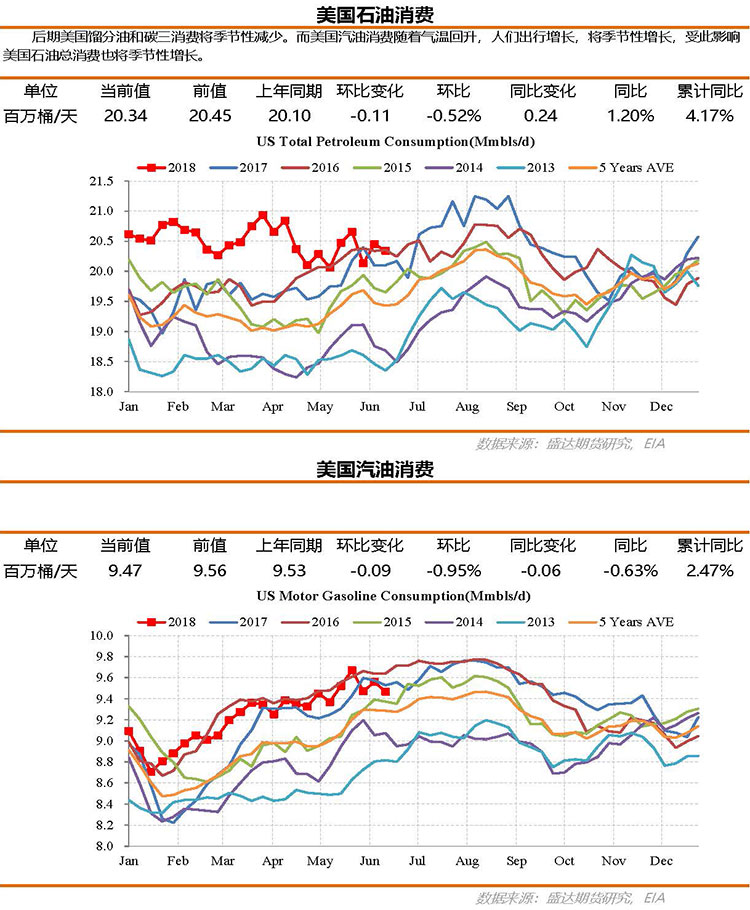

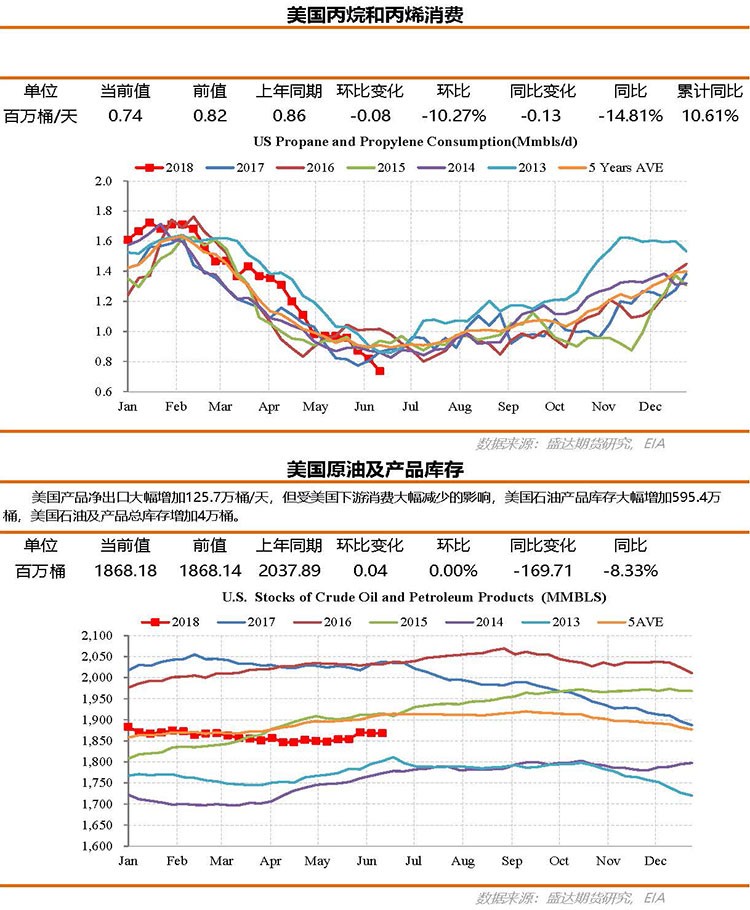

截至6月15日当周美国炼厂加工量增加19.6万桶/天至1770.1万桶/天,炼厂开工率上升1%至96.7%,美国炼厂开工创历史同期新高,分区域看炼厂开工增加主要在PADD3地区(美湾地区)。美国炼厂检修已基本结束,加之当前炼厂裂解利润较好,预计后期美国炼厂开工率持续增长。美国石油需求大幅减少157.3万桶/天至2022.8万桶/天,其中汽油消费大幅减少55.3万桶/天,馏分油消费大幅减少57.9万桶/天,煤油消费增加53.5万桶/天,丙烷丙烯消费减少23.8万桶/天。后期美国馏分油和碳三消费将季节性减少。而美国汽油消费随着气温回升,人们出行增长,将季节性增长,受此影响美国石油总消费也将季节性增长。

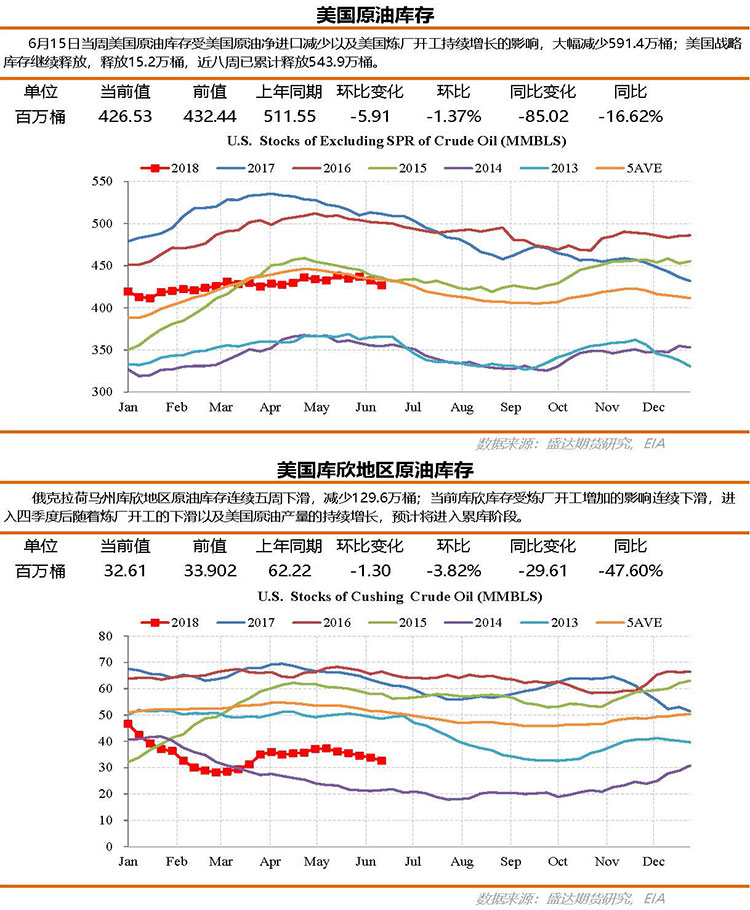

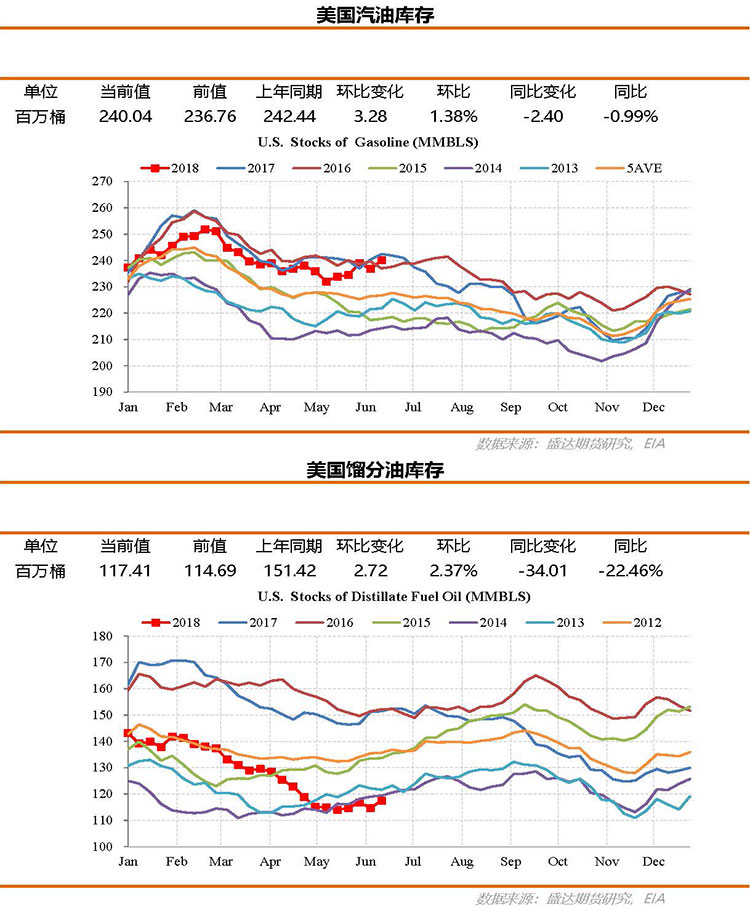

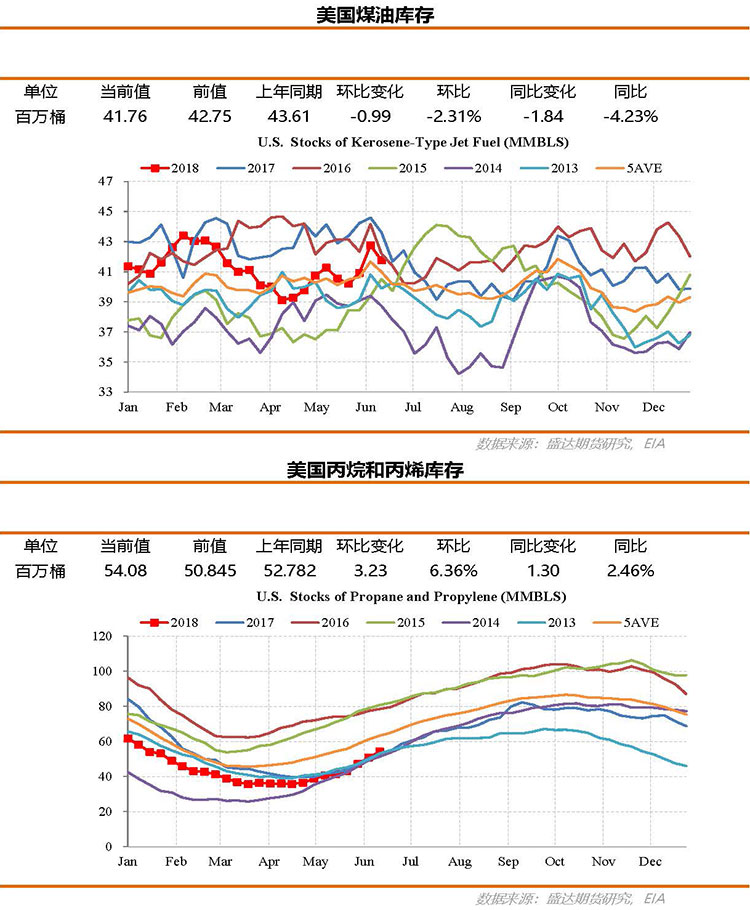

截至6月15日当周美国原油库存受美国原油净进口减少以及美国炼厂开工持续增长的影响,大幅减少591.4万桶;美国战略库存继续释放,释放15.2万桶,近八周已累计释放543.9万桶。美国产品净出口大幅增加125.7万桶/天,但受美国下游消费大幅减少的影响,美国石油产品库存大幅增加595.4万桶,美国石油及产品总库存增加4万桶。俄克拉荷马州库欣地区原油库存连续五周下滑,减少129.6万桶;当前库欣库存受炼厂开工增加的影响连续下滑,进入四季度后随着炼厂开工的下滑以及美国原油产量的持续增长,预计将进入累库阶段。汽油库存录得增加327.7万桶,后期随着消费的回升预计汽油库存将继续减少;精炼油库存录得增加271.5万桶,煤油库存减少98.6万桶。预计后期随着美国汽油消费和煤油消费季节性增长,美国石油库存将进入季节性去库存阶段。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号