短期沪胶或将企稳回升

发布时间:2018-04-23 阅读数:

作者:盈鲁资产管理研究员 胡海涛

近期虽然是卤化丁基橡胶反倾销事件直接提振了市场情绪,但我们认为主要还是受到目前国内天胶供应增速相对有限而下游需求相对平稳的支撑,短期天胶企稳回升的概率较大,但是幅度不会很高,沪胶主力或将在12400—13000元/吨区间面临较大的压力。具体分析如下:

一、卤化丁基橡胶反倾销短期提振市场情绪

中国商务部2018年4月19日发布了对原产于美国、欧盟和新加坡的进口卤化丁基橡胶(也称卤代丁基橡胶)反倾销调查的初裁裁定。根据裁定,自2018年4月20日起,进口经营者在进口原产于美国、欧盟和新加坡的卤化丁基橡胶时,应依据裁定所确定的各公司倾销幅度(26.0%-66.5%)向中华人民共和国海关提供相应的保证金。首此消息影响,当天沪胶主力合约盘中拉升走高,收盘时大涨5.27%,一改先前的疲弱走势。虽然卤化丁基橡胶本身的需求量并不大且天胶对其的替代性也不高,但是通过此次事件可以看出,沪胶在经过长期的下跌之后目前绝对价格已经处于相对低位,对各种利空因素已多有反应,而但凡出现利多消息刺激,都会引发抄底资金积极入场从而短期推升价格走高。

二、短期国内天胶供应增幅有限

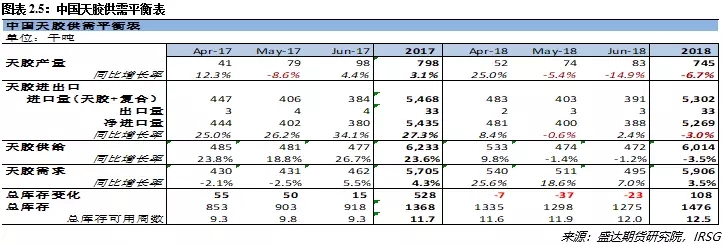

根据ANRPC和国内的天胶产量和消费季节性图表可以看出,3-5月份天胶消费会出现明显的季节性回升,而主产国还处于减产期,国内产量也处于逐步恢复中,加上今年相对偏低的天胶价格一定程度上抑制了胶农的割胶积极性,短期天胶产量增幅或将有限。而6月份之后全球天胶消费开始出现回落但供应会明显回升,因而短期天胶价格或存有支撑,而6月份之后仍会面临较大压力。

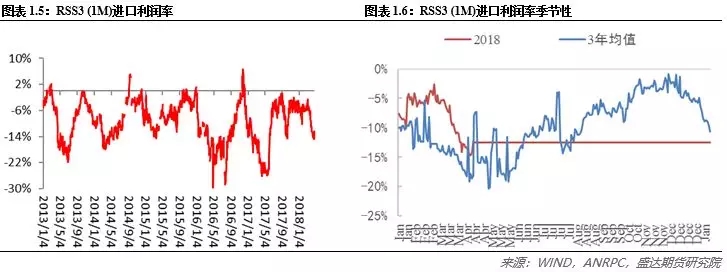

具体到进口方面,今年1-3月份国内进口天然橡胶及合成橡胶累计165.3万吨,同比下跌6.5%。目前STR20青岛CIF(1M)-宋卡FBO(1M)的差值(相当于进口利润)处于正常范围内,而根据往年的季节性走势可以发现,6月份之前该值会季节性回落。而目前RSS3(1M)的进口亏损幅度约为12.5%,主要是由于当前泰国处于减产期,产地供应收缩导致价格相对偏强。因而6月份之前国内两者的天胶进口量增幅或将有限。但是6月份之后,两者的进口利润都会出现明显的季节性回升,其中STR20青岛CIF(1M)-宋卡FBO(1M)的差值会在9月份前后达到高点,RSS3(1M)进口利润也会在11月份前后达到高点,因而这两个时期的进口量也会处于相对高位。

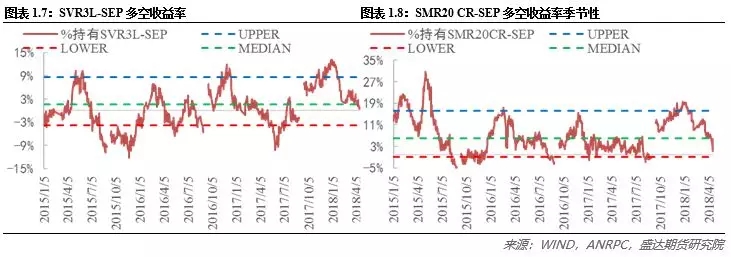

另外,当前SVR3L和SMR20 CR分别对RU1809的期现套利收益已经从高位明显下滑,目前处于合理区间内,短期也将在一定程度上抑制SVR3L和SMR20 CR的进口量。

三、短期国内下游需求平稳

据卓创资讯数据显示,截止到4月20日当周,国内全钢胎和半钢胎企业开工率分别为73.36%和73.88%,较去年同期分别增加5.8和6.3个百分点,通过图表可以看出,三月中旬之后两者的开工率均高于去年同期水平。同时,截止到4月16日,青岛保税区橡胶库存合计20.49万吨,相比4月3日下降2.16万吨,降幅9.5%,库存季节性回落的幅度也相对较大。另外,6月份将在青岛举行的上合组织会议期间,青岛及周边地区轮胎企业或将停产限产,一些企业可能会提前生产备货,短期下游需求或将相对平稳。

综上,虽说是卤化丁基橡胶反倾销事件直接提振了市场情绪,但我们认为主要还是受到低胶价抑制胶农的割胶积极性、进口利润下滑和基差明显缩窄使得进口量减少等因素导致的短期国内天胶供应增幅有限的影响,以及当前轮胎企业开工率回升和保税区库存下降显示短期下游需求相对平稳的提振,短期天胶或将企稳回升,但是幅度不会很高,沪胶主力在12400—13000元/吨区间或将面临较大压力。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号