原油波动对聚丙烯利润的影响

发布时间:2020-03-23 阅读数:

作者:史雯月

从业资格号:F3054848

事件回顾

3月6日,因OPEC+减产联盟破裂,导致油价大幅下挫,当日WTI与Brent分别以9.65%和9.33%的跌幅收盘。随后的周日沙特发起价格战,计划提高日产量,导致3月9日WTI与Brent暴跌27.26%与26.55%,油价崩塌式下挫,创 2014 年以来单日最大跌幅,原油在短短两个交易日从50美元跌至30美元关口。随后随着新冠疫情全球式的爆发,美股月内出现4次熔断,市场情绪高度恐慌,WTI与Brent纷纷跌破30元关口,WTI最低点触及20元一线。

生产工艺分析

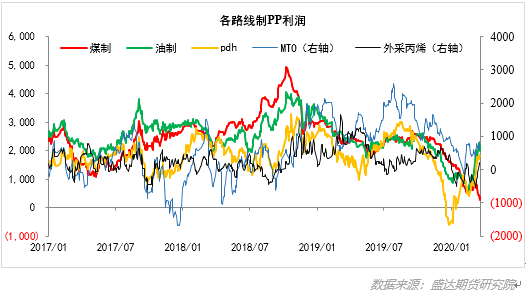

我国PP主要生产工艺有油制、煤制、MTO(外采甲醇)、PDH(丙烷脱氢)和外采丙烯。其中煤制与油制占比接近八成;MTO、PDH与外采丙烯占比较小,分别占比8.4%、6.7%与6.7%。近些年来沿海地区PDH产能占比持续提升,备受厂家青睐,丙烷主要依赖进口,4月1号实施减免关税产品中丙烷在列,对PDH厂家是利好消息,未来PDH增速或将提升。MTO与外采丙烯成本较高,新投装置较少。目前我国油制PP占比较大,原油的暴跌对聚丙烯将产生明显利空影响。

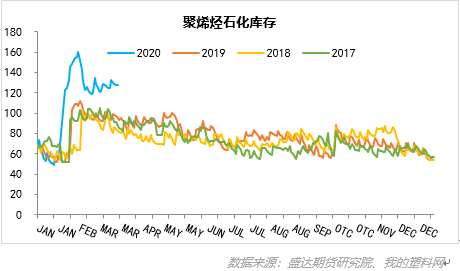

总的来说,油制占比近6成的聚丙烯短期难以摆脱原油暴跌对其带来的利空影响。原油的暴跌为聚丙烯打开了下行的空间,而生产厂家由于前期利润较低目前挺价严重以及中下游对后市并不看好导致石化库存高企,抑制聚丙烯的上涨。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号