螺纹钢长期承压,短期需求带动反弹

发布时间:2018-03-30 阅读数:

● 作者:陈翰林

● 从业资格号:F3032176

螺纹钢终于迎来实质性的库存拐点,单周社库下降50万吨以上,受此影响,螺纹钢带领黑色开启一次久违的反弹,从年后至今,无论是贸易商还是投机多头,都在等待旺季需求爆发,渴望在采暖季结束之前,借供给侧改革的余力以及需求的季节性好转来从中分一杯羹。

谁曾想到,在期价以迅雷不及掩耳之势跌了700块之后,需求才姗姗来迟。

多头之前预想的逻辑:采暖季未结束之前产量受限+17年闰月天气好转需求提前到来,→供需错配→引发钢价上涨。

年后至今的事实是:钢厂高利润+环保限产→钢厂提高高品位矿和废钢入炉比例加大铁水出水量→月均产量环比往年增加+需求推迟→“供需错配”→钢价单边下跌

那么当下节点,螺纹钢期价通过大幅下跌已经释放了部分风险之后,对于未来走势,我们维持长期承压,短期反弹的观点。

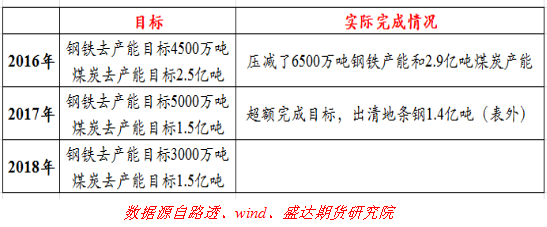

一、 供给侧改革进展

钢铁去产能距离目标下限只有500万吨(不含地条钢),距离上限有5500万,去产能空间仍然有弹性,2018年钢铁去产能目标3000万吨,相比过去两年“一刀切”的方式,今后去产能方式更多的是以新产能替换落后产能的方式来完成,煤炭去产能距离目标仍有4亿吨,缺口较大。整体来看钢铁去产能的力度预计有所减缓,但是环保的压力较大,环保限产今年将以环保为主。

二、 整体供需

1、全球钢铁需求预增3%,热卷出口关税降低—出口预增

2、去杠杆,楼市降温,基建放缓,叠加环保—消费持稳或略微下降

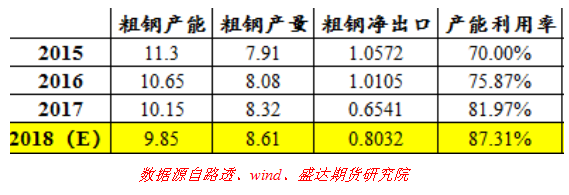

3、2018年去产能目标3000万吨,吨钢毛利较大—产能利用率预增,产量预增

综上2018年钢材整体供应预增,需求持平或略微下降,整体供需情况较17年有所好转

三、 螺纹产量情况

采暖季限产周度产量同比不增反降的原因:

1、提高入炉铁矿品位:高利润之下,钢厂尽量采购高品位的铁矿以提高铁水

2、废钢比例大幅提高:不管是限产区域还是非限产区域,废钢比例均大幅提高,钢厂废钢添加比例普遍上升至15%以上,部分钢厂达到20%-30%。在铁水被限的情况下,废钢比例的提高大大提高了粗钢的产出率

3、轧线转换:尽管轧线转换不能提高铁水和粗钢产量,但却明显使得螺线产量大幅提升。我们了解到某南方钢厂通过轧线转换,螺纹单月产量从8万吨提高到23万吨,年化产量增加180万吨,这也是为什么螺纹钢库存大幅增加、成为当前市场主要矛盾的重要因素。

随着采暖季限产的结束,以及天气好转,钢厂螺纹产量有望达到330万吨/周

四、 需求情况

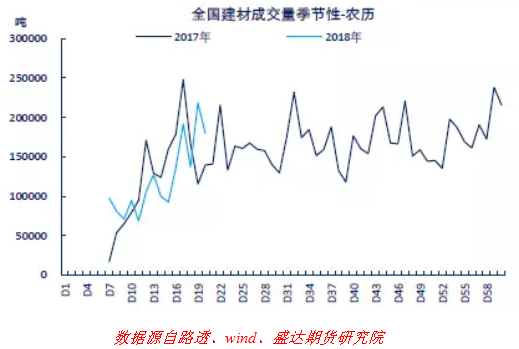

今年年初市场预期较高,重要的原因是今年过年比较晚,这可能使得年后需求复苏较快。但是,和市场预期相反的是,今年需求迟迟未能启动,从春节后的建材成交量可以看到在节后很长的时间需求均弱于去年同期。其中的原因包括两会召开、资金紧张、工人返工晚、部分合同重新谈判、天气因素等

五、 利润情况

当前螺纹现货综合毛利为500-600,热卷现货综合毛利为500-600。钢材整体利润虽然较17年高点有较大幅度的回落,但考虑到采暖季限产即将结束以及需求滞后的因素,如后期未能有更加严格的环保限产去产能措施,吨钢利润维持在1000元水平是件比较困难的事。

六、 行情展望

无论从需求,供给侧,库存,宏观背景都不如去年,螺纹钢整体价格中枢较去年应该会下一个台阶,期货现货市场下降幅度较大,主流钢厂还没有开始跌价,中期看下跌仍未结束,贸易商在经过这波下跌后心态已经完全扭转,由前期囤货炒作变成盼望出货,市场风险并没有释放完毕,都是再等期货带动现货反弹再出货,近期迟来的需求开始爆发,在需求的推动下,期现可能呈现阶段性的联动上涨,但受制于巨量库存的压制,反弹幅度不宜看太高,中期仍然是偏空的思路。短期策略,螺纹1805合约3400-3500之间逢低做多。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号