为什么贸易战偏偏在今年爆发?

发布时间:2018-03-26 阅读数:

● 作者:杨倩雯

● 从业资格号:F3014735

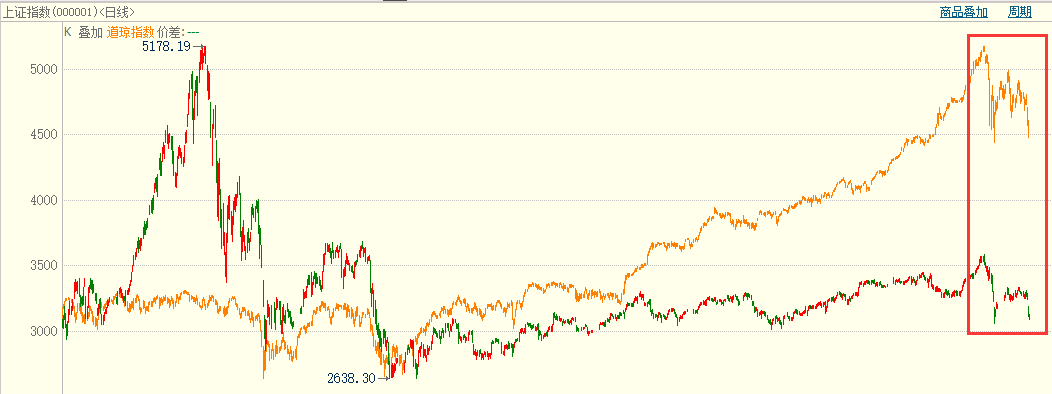

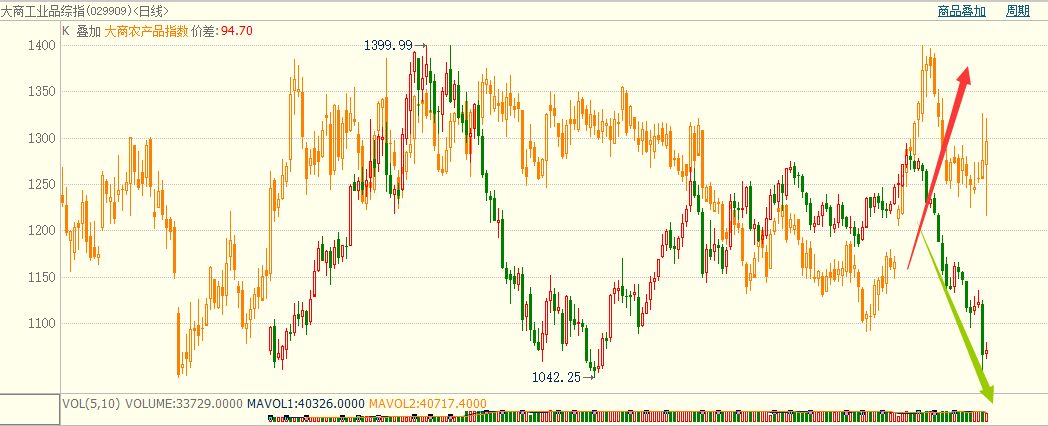

中美贸易战甚嚣尘上,全球股市血流成河,工业品一片哀嚎,农产品确还在飞。一切看起来好似偶然,但其实都是命运的必然。

为什么今年股市商品的波动这么大呢?为什么今年贸易战恰巧在今年打起来了呢?下面我们尝试跟大家分析其中的逻辑。

首先分析我们所处的宏观大背景。今年最大的背景是两个:

1、全球经济复苏大概率见顶:从最新的PMI指数显示,中国、欧元区、日本的制造业PMI都出现了大幅回调,2016年这轮全球性的复苏正接近尾声。

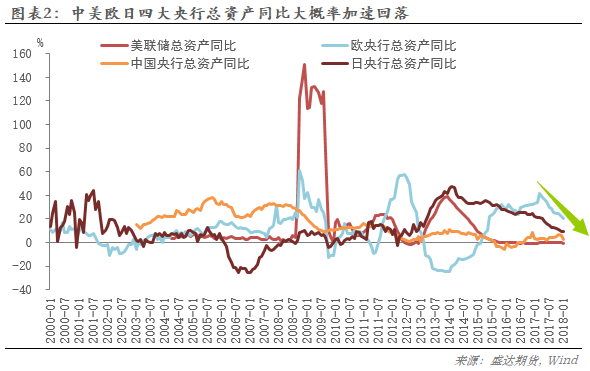

2、全球流动性大概率加速趋紧:今年全球央行扩表的速度大概率加速回落。美联储最先在去年10月份就已经公布了缩表计划,且新上任的美联储主席鲍威尔更加鹰派,欧央行最新的议息会议纪要中已经删除了扩大QE的措辞,日本副央行刚上任就宣布不一定要等到通胀达到目标再加息。

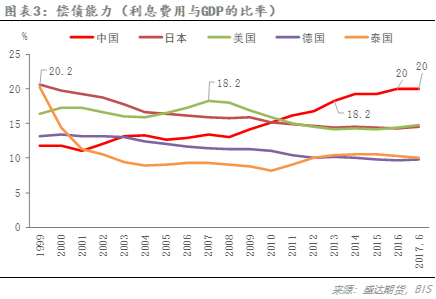

而我们中国,从去年开始就在去杠杆。从下图可以看到,杠杆虽然在控制,但依然偿债能力指标依然堪忧,20往往是危机大概率爆发的一个值,而我们连续两年都在20的高位。所以可以看到今年政府的首要任务就是要稳住宏观杠杆率,防止系统性风险爆发(泡沫破灭),因此我们的流动性也松不到哪里去。

以上是大背景,总结一句就是全球金融周期和经济周期的拐点。而我们国内也正处于金融周期和经济周期的下行通道中,内有忧外有患。

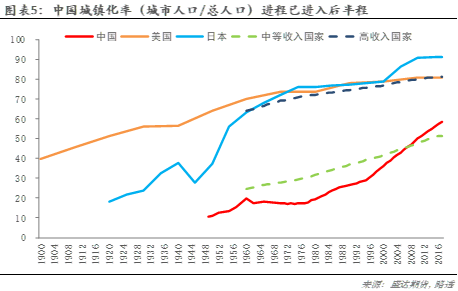

从图中看到我国经济发展高度依赖房地产,但是伴随着城镇化率接近尾声,转型升级成为必然趋势。于是2016年供给侧结构改革应运而生。

澳元兑美元与铁矿石期货价格的走势比较接近,我们可以从欧元兑美元与铁矿石期货价格的走势来感受供给侧改革带来的冲击作用。2016年大刀阔斧的去产能大幅推涨了上游原材料的价格。但是2017年下半年一直到今年一季度,铁矿石与澳元的走势重新吻合了。

这是因为2016年是行政化去产能为主,而2017年是半行政半市场化,到了2018年,去产能到了啃骨头的阶段,供给侧改革的重点转向了降成本、补短板。意味着经济重新回到了固有的经济周期中,因此周期性下滑压力必然加大。

接下来就谈谈贸易战了。其实早在特朗普上台开始就有火药味了,去年的税改已经表明了态度,只是不像现在这么浓。前面也提到了中国经济在转型,从依然房地产、低端制造业到创新型、服务型国家的转变,这是必然趋势。而美国也处于经济结构变革之中,想要改变产业空心化的局面,这就意味着中美两国经济转型必然有冲突。而从前面可以看到,美国现在经济状况、韧性都要领先于我国,而我国经济脆弱性较大,尤其是在今年内外交困的艰难境地中。因此特朗普此时挥舞贸易大棒并不意外。

3月22日,美国总统特朗普打响贸易战“第一枪”,签署备忘录对至少500亿美元的中国进口商品征收25%的关税。现代铁路,新能源汽车和高科技等1300个产品类别将受到关税影响,15天内会公布商品清单。此外,美国将针对对华技术转移和中资收购美国公司施加限制。随后,特朗普又于当日晚间签署对欧盟、澳大利亚、加拿大、墨西哥、阿根廷、韩国和巴西的关税豁免,新贸易措施明显针对中国。3月23日,商务部发布了针对美国进口钢铁和铝产品232措施的中止减让产品清单,涉及美对华约30亿美元出口,包括鲜水果、干果及坚果制品、葡萄酒、改性乙醇、花旗参、无缝钢管(15%关税)以及猪肉及制品、回收铝(25%关税)。

整体来看中国限制进口美国农产品,美国限制级进口中国机电产品。因此对工业品来说利空作用较大,而对农产品则偏利多。但后期若特朗普继续扩大贸易制裁范围,我国经济无疑会雪上加霜,全球经济复苏进程也将加速放缓,对大宗商品和股市整体也将形成长期利空。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号