九十月聚丙烯产量预测及市场展望

发布时间:2019-09-04 阅读数:

作者:史雯月

从业资格号:F3054848

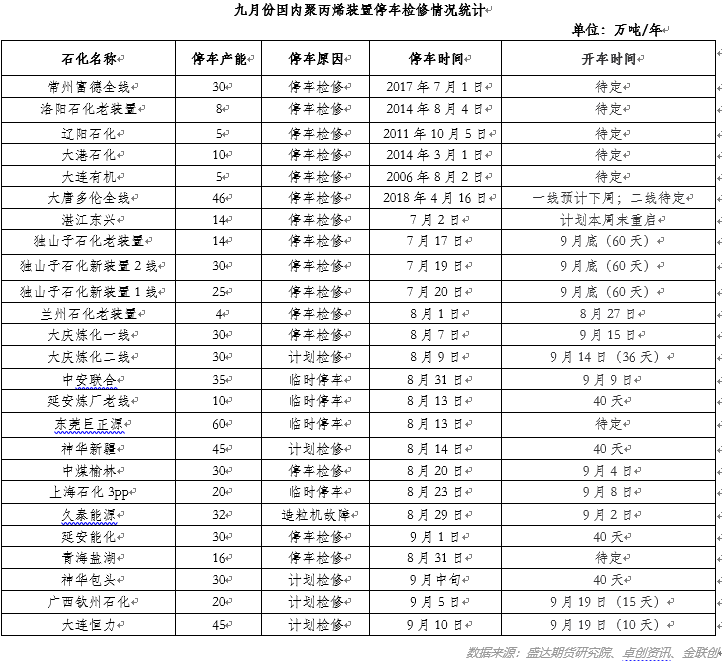

预计2019年9月我国聚丙烯装置检修损失量约在30.6万吨,环比8月份的37.58万吨减少18.57%。月内计划新增的停车装置有广西钦州石化、大连恒力、神华包头,设计总产能达95万吨。湛江东兴、独山子石化、大唐多伦一线、大庆炼化、延安炼厂、神华新疆、中煤榆林、上海石化3pp、中安联合、钦州石化、大连恒力均计划在9月中下旬开车。9月份中下旬,市场供应量将有明显增加,进一步加剧供应端压力。

预计2019年10月我国聚丙烯装置检修量大约在10.4万吨左右,相比九月份,其检修量骤减。月内新增检修装置只有广州石化全线以及神华包头,叠加宁夏宝丰(30万吨/年)二期以及浙江石化(90万吨/年)计划在十月份投产,对市场有较大的冲击,十月份市场供应压力较重。

根据我们的推测,九、十月国内聚丙烯装置产量将递增,这时候需求能否跟进是很重要的一个点,为什么这么说呢?从八月份我们就在预期需求出现改善,下游集中补库的情况下结合八月份上游集中检修以及低库存,八月份阶段性的供需错配使得01合约在500的深贴水下,有可能向上拉一波。然而截止到现在市场上成交依然惨淡,八月的需求预期被证伪,同时上游集中检修在九月底结束,新产能慢慢释放,供应逐步恢复高位,市场当前很难出现阶段性的供需错配配合修复贴水的上行行情。因此,随着时间的后移,多头的筹码可能只剩基差,而在现货高估值(高利润、品种间价差的不正常)下这唯一的筹码也显得没那么可靠。后期建议重点关注检修装置开车进度、石化库存情况以及下游需求。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号