被众多投资者忽略的需求下降;玉米和淀粉系将进入季节性走低模式

发布时间:2019-08-19 阅读数:

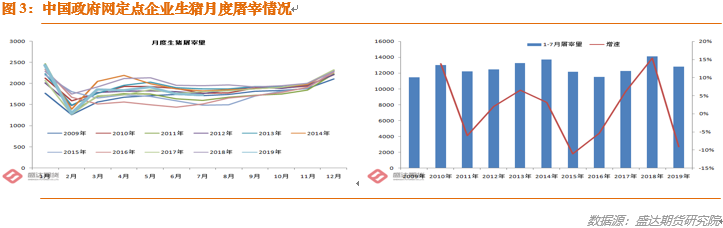

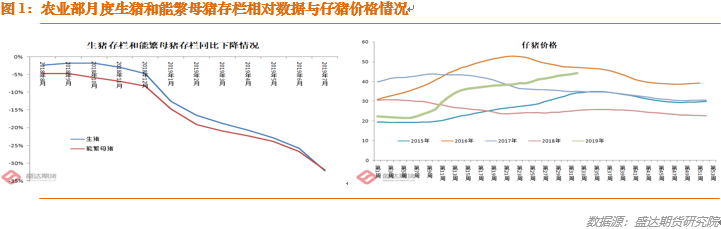

8月15日,中国农业农村部发布最新生猪和能繁母猪存栏数据:400个养猪县的数据显示,2019年7月份,中国生猪存栏环比下降9.4%、同比骤减32.2%;能繁母猪存栏环比下降8.9%、同比暴降31.9%。这将造成猪肉价格高点大约在明年上半年。因收益不佳+环保政策双重压力,2014年8月-2015年12月,据农业农村部数据,能繁母猪存栏连续17个月出现两位数以上同比降幅,造成2016年6月猪肉价格涨至峰值31.56元/公斤。而本次疫情造成的能繁母猪存栏同比大幅下降,预计持续至19年4季度。行业专家预计,生猪存栏有效恢复大致得在明年4季度,且中间不能再次出现疫情的大范围爆发!另外,值得关注的是:非洲猪瘟疫情自8月份正式公布,自18年8月至19年7月,定点企业生猪屠宰量小计20996万头,自17年8月至18年7月则为22235万头,也即同比下降9.39%。(某种程度上可视为需求下降幅度,2018年定点企业生猪屠宰总量占当年生猪出栏总量的34.95%。因此,我们维持前期的判断:定点企业生猪屠宰量可在相当程度上反映生猪需求情况。)2019年前7个月,定点企业生猪屠宰量小计12827万头,同比下降9.13%。数据显示,疫情并未导致恐慌性屠宰现像出现,猪肉供应降幅明显好于生猪存栏下降程度,这也是猪肉价格并未涨至市场预期程度的原因之一。

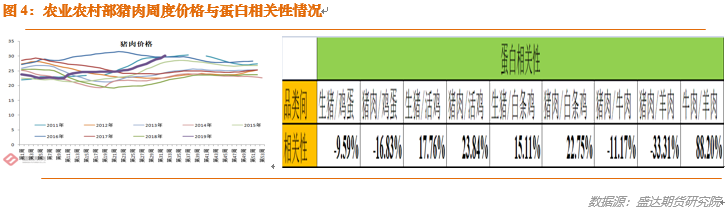

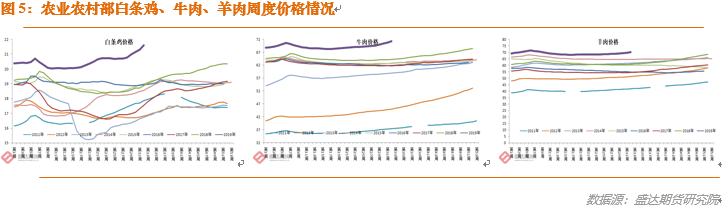

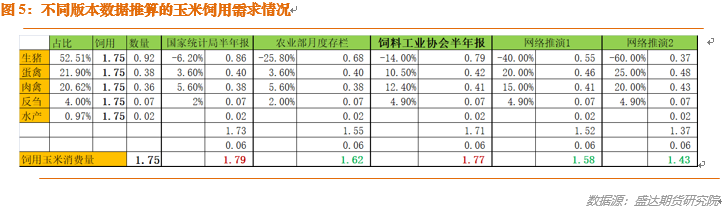

按照中国农业农村部的数据,截至今年第32周8月第1周,全国猪肉均价30.1元/公斤,比前一周上涨3.2%,同比上涨38.9%。是自2011年以来同期历史最高价格。猪肉价格大涨,带动了鸡肉、牛肉、羊肉价格均创历史同期最高价格,而且是在产能同比明显增加的前提下。也即蛋白的转移消费很明显。河北、辽宁等10个主产省份鸡蛋平均价格9.38元/公斤,比前一周上涨1.4%,同比上涨8.6%。全国活鸡平均价格20.98元/公斤,比前一周上涨1.4%,同比上涨13.6%;白条鸡平均价格21.60元/公斤,比前一周上涨1.4%,同比上涨14.4%。全国牛肉平均价格71.26元/公斤,比前一周上涨0.8%,同比上涨10.9%。全国羊肉平均价格70.08元/公斤,比前一周上涨0.5%,同比上涨15.2%。但是,就像一枚硬币有正反两面。肉价大涨的同时,也意味着玉米饲用需求的大幅萎缩。在2018年8月首例疫情公布之后,市场迅速得出结论:玉米、豆粕饲用需求要完。结果2019年1-4月,豆粕和恶玉米饲用需求超乎市场预期。而南方两广、两湖、西南因疫情生猪存栏依次大降之后,前期市场预期的结果才真正出现。国粮中心在8月供需报告中,把19/20年度玉米饲用需求从上月的1.78亿吨调减至本月的1.72亿吨。,下调了600万吨的需求量。而中国饲料工业协会近期称:2019年6月猪饲料销量同比下降27.1%,1-6月小计同比降幅14%。我们做了一组数据推衍,用不同版本的数据源做推到,推算出一组玉米饲用需求下降的数据,供大家参考。我们这里不做评判。不管各个版本数据推衍的玉米饲用需求下降程度的差异,市场主流结论是玉米饲用需求同比大幅下降。而需求下降逻辑上应该会导致玉米价格低点同比有望下移。受国粮中心和农业农村部缺口论和上半年氛围影响,目前很多投资者玉米和淀粉系的思路仍停留在做多思路上。很多人进入盲区,忽视了大宗农产品尤其是玉米的季产年销,也即忽略了农产品投资的重要因素季节性!2008-2015年,国家在东北执行玉米临储收购政策,也未挡住玉米价格的冬季季节性下跌!何况19/20年度玉米供给无忧,需求明显萎缩!综上所述,疫情造成的玉米饲用需求使得价格低点重心下移、季节性威力仍在,双核驱动,玉米和淀粉正在走入漫漫寻底之路!

A、农户:快手忽悠晚卖粮亏了,今年卖粮有望有所提前

B、贸易商:行业敏感度高,疫情导致囤粮意愿或将明显下降

C、饲企:亏损严重,既无意愿也无资金囤粮

D、深加工:应会坚持收粮,但习惯根据到车量来灵活调整价格;卖的多买的话,车多,价格下调。

因此,今年低点出现时间有望提前至春节前;疫情造成需求差可以导致低点价格下移。

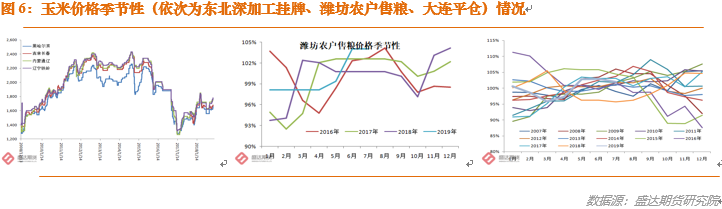

A、大连玉米价低点:2019年4月1日1790(国粮中心数据)

B、吉林深加工挂牌低点:2019年2月27日1600(国粮中心数据)

C、期货01合约低点,19年2月25日1855、18年12月24日1824、18年10月10日1840。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号