作者:黄骏

从业资格号:F3055288

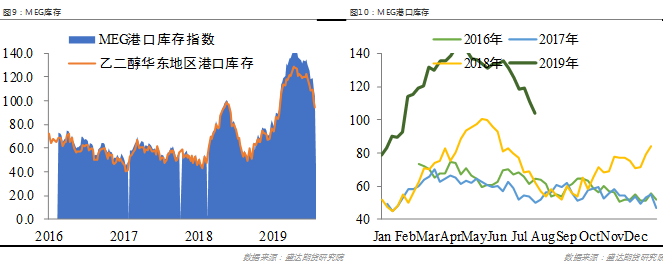

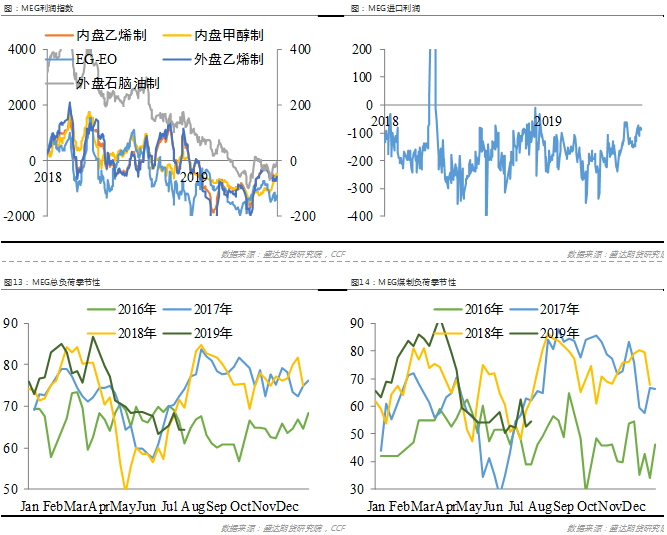

乙二醇在趴了两个半月后,最近的波动又重新吸引了投资者的目光,纷纷来问,上涨的原因是什么?而作为一名合格的嘴炮加马后炮,这篇文章在最近没有新思路情况下来蹭个热点。我在今年2月20日左右写过一篇文章《乙二醇困局如何解》(原文链接:https://mp.weixin.qq.com/s/6BwlFwY6w-MbVNXFt9ELrw),文章有点啰嗦,总结起来大意就是,乙二醇如果要解决当时破历史新高的高库存矛盾,整体负荷需要降15%持续三个月以上、且每月进口量减10万吨+才能有所缓解。写完之后,乙二醇6月合约在带着大升水往上挣扎了半个月不到,于3月6日见到5438后一路往下毫不抵抗,交割月前一天也就是5月31日收于4328,最低到过4213,也就是说在市场绝对5000见底时又跌了超20%。此后9月合约接过空头接力棒,在7月10日最低打到4150后,便暂时结束了这长达四个月跌跌不休的单边行情。那么这几个月中发生了什么?其实也没啥,跟之前推测的差不多,巨大的供应量让下游无法承接,2、3、4月平衡表每个月富裕20万吨左右,只能塞到各个港口仓库和工厂角角落落,港口库存最高峰创下140多万吨,都近乎爆库,这倒是让仓储公司发了笔小财,保税科技(600794)半年报实现净利1.14亿,同比增317%,股价直接翻了倍。而高库存只能让乙二醇工厂不断降价销售,最后跌到煤制工厂现金流成本结束,主营煤制乙二醇的上市公司丹化科技(600844)一季度财报显示,净利润亏损8600万,同比惨不忍睹。这就导致了5月前后国内外乙二醇工厂先后被迫停机检修,而这一停,国内煤制持续到了现在,也就看到了567月持续去库的情况。当然,嘴炮往往是事后才发现的,价格趴的时间太长就没有特别关注这个品种。在异动之后才算了下,如果维持六成左右的乙二醇开工(当时问下来短期没有开的意思),九成不到的下游聚酯开工,那么进口量在月度80万吨以上才会逐渐累库,也就是周度20多万吨以上到港量。而6月周度到港预报在15万吨不到,这使得前几天进口数据出来,6月进口量才60多,大跌部分研究员眼镜。而7月前两周也就20刚出头,空头预期着由于外盘装置恢复而会逐渐增加,没想到这三周都在15万吨不到,尤其是7月12日周五出下一周到港预报数据后,不增反减。所以便看到了后一个交易日,某个席位的净空头寸大幅减少。绝对价格在7月19日才变化较明显,而比较意思的是91价差,它先于绝对价格作出微妙的反应。在7月10日打到最低-142后,短短7个交易日到平水,直至7月30日短短14个交易日,价差最高冲到过190!高低近乎330!从一个super contango,扭曲成了至此文前收盘,现货4500——9月4523——1月4401——5月4458的扭曲结构,实际上已经持续了好几天。当然,基本面边际转好是第一原因,但是毕竟还是有将近100万吨港口库存,库销比还是很感人。那为何在短期内会扭曲成这种价差结构?用小康总的名词讲就是,“一致性预期”和“波动率不对等”,emmm,其实我也不很清楚大神对这两个词的具体定义,但用我低智商的理解能力强行解释一波。我们不难知道,上半年有个头寸投资公司扎堆进入,买PTA空MEG,某席位更是特别明显。而PTA持仓300万手左右,MEG差不多50-60万,更别说非主力合约持仓,看看MEG1月和5月,惨不忍睹。到了7月中下了,配置资金需要移仓,而此时PTA91在+700左右,MEG最低-140,对于某席位采用理论体系买贴水空升水赚取移仓收益的操作手法来说,此时不移更待何时?PTA很容易移仓,但是MEG的盘子很轻尤其1月更是没有足够对手盘,“一致性预期”下,争先恐后一触即发开始抢跑,刚开始想着吃肉毕竟深度贴水,但是越移收越窄,这时候就想着喝点汤吧,没想到一眨眼就平水了,最后安慰自己,算了算了,不亏就是赚!所以到9月升水后便一直回不到平水,因为一旦回到平水就会涌现大量移仓盘,这两天有几个席位也被逼无奈,急了升水也移,看到白天190的价差我猜就是这么来的。某席位这半个月来从净空转为净多,我也在想,正如小康总所说,一致性预期机构们自己可造就一波行情。

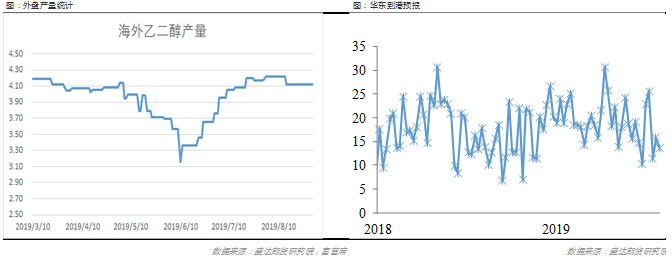

以上也仅仅是一种猜测而已。也有传言说这半个月的疯狂因为某公司不仅在PTA上出事,同时超卖了大量MEG,导致临近交割违约,下家不得不补空造成。后市如何演绎?国内还是得看煤制工厂何时开工,不是我说了算,不过预计因为利润原因也好环保安检也罢,难以大幅提升开工。而奇怪的一点,6月开始外盘几乎都恢复开工,但到港的量却一直上不去,外商仅以最低的合约量发货?运输时间还不够是一种解释,打听下来还有一种说法,中东日韩的炼化装置,乙烯下游配套较多,在MEG利润较差情况下可以将乙烯往PE装置上多产,这个假设如果有看到此文的同行朋友,帮忙验证一下。如果属实,MEG短期还将维持一个相对平衡偏紧的格局,港口库存缓慢去化,直到外盘的到港量恢复至20+或者国内开工提升。假如接下去供应量逐渐恢复,100万吨以上的港口库存还是能让91价差慢慢恢复理性,毕竟现货还略贴水9月,但如果继续持续去库,9月的空头会比较闹心。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号