原油意外暴跌 悲观情绪释放

发布时间:2019-05-31 阅读数:

5月30日晚,原油市场大幅下挫,布伦特、WTI两市跌幅均超4%。本次下跌为4月25日原油见顶以来,布伦特合约第三次跌幅超4% (WTI第二次跌超4%),价格回落至4月之前的震荡平台。在我们近期的报告中,对原油价格的观点:认为原油4月底的价格大概率为全年高点,但同时也认为由于供需层面并未出现如2018年9月时发生的较为确定的供过于求的情况,因此并未料到原油在短期内出现如此大幅的破位下跌。

EIA的库存数据相对利空,但仅仅汽油库存的飙升并不足以令价格产生如此大幅的下跌,究其根本,主要是近期以贸易战为导火索引发的全球工业品、资本市场的悲观情绪,借助微观基本面集中释放情绪。

悲观情绪—经济前景担忧

上半年市场并未对需求端的问题产生太多的顾虑,行情的驱动主要由供应端的冲击推动。原油价格连续上涨的主要动力来自于OPEC+的减产(1-3月)以及地缘政治(4-5月)连续助力,交易者围绕的主题始终是不断的计划内/计划外减产,而同时在2-3月份由于美国库存及消费数据良好,价格得以一路健康上涨。

但进入4月份之后,情况则发生了显著的变化。首先,美国的消费自3月份以来持续走弱、库存持续累积,可观测的基本面数据不再形成利多;其次,高价原油抑制了消费(消费弹性较大的亚洲和非洲地区),这一问题在4月中旬即存在预期,但直到5月初的IEA报告中才实际体现了这一点。尽管有4月份中国PMI、美国非农数据强劲的数据支撑,鼓舞市场气氛,但最终未能在微观层面得到验证。

在5月份之后忽然转向的中美谈判进程,令市场再度担忧G2经济体之间的冲突将会对全球经济增速引发冲突。近期两国的针锋相对导致恐慌情绪不断积累。

与2018年的类似与不同

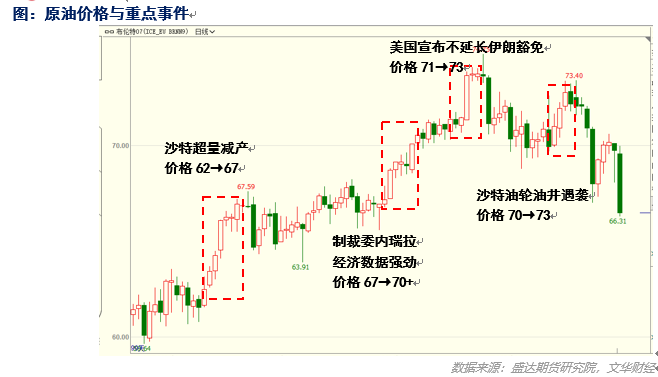

四月下旬,布伦特价格能够冲击75的唯一理由,在于伊朗问题给与市场投机情绪的想象力。今年原油的走势与2018年如出一辙,同样的时点炒作同样的事件。2018年5月份,布伦特价格在美国退出伊核协议的事件驱动下触及80,但炒作结束后现实的基本面与2019年的现状存在类似—美国汽油累库、ARA地区库存转增。但存在不同的是,2018年的二季度高点出现后,市场已经确认下半年OPEC将会恢复产量,而目前则不同—OPEC需要70以上的原油价格。(在62水平时沙特愿意主动大幅超额减产)这并不表示下半年供应压力逐步增大的确定性有所改变,但6月份之后,如果布伦特原油价格在65美元/桶水平甚至更低,沙特大概率将不会恢复产量。

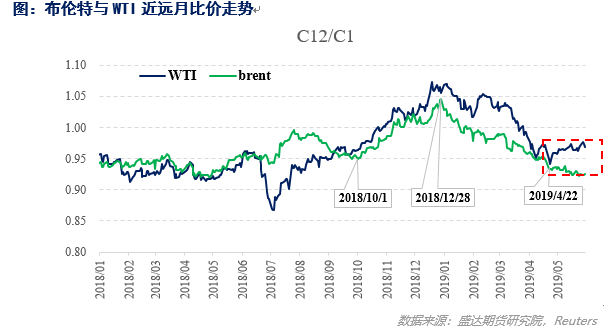

两市远期曲线背离—美国需求拖累价格

从WTI与布伦特的C12合约与C1合约的比价来看,在4月下旬原油自高位回落以来,WTI的back结构出现了类似反转的趋势,而布伦特的back结构则继续加深。这一现象符合当前基本面情况,OPEC减产与俄罗斯原油受污染影响供应,导致短期供给趋紧,支撑布伦特价格,而美国方面则持续累库、消费偏弱。

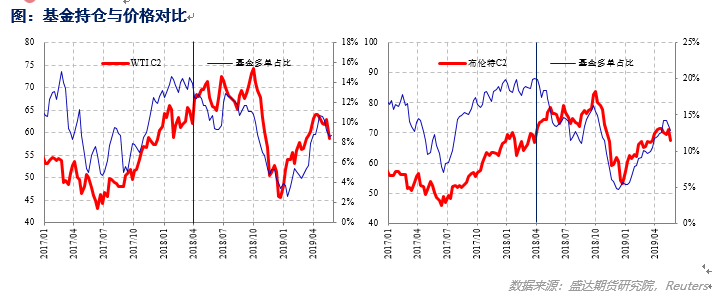

此外,从持仓变动来看,WTI的基金已持续多单减持、空单增持四周,多单净持仓占比共下降2%至8.7%;而布伦特的基金持仓也有所下降,但幅度却相对较小,仅较高点下降1.3%至12.9%。在前期的文章《利空因素累积强势 原油强弩之末》中,我们已经提及去年当布伦特价格升至71以上,WTI原油价格升至66以上时,基金开始减持多单,而今年的节奏(价格与减仓节点)雷同。

但不同的是,2018年在基金开始减仓后,炒作伊朗制裁的热情仍然支撑住了原油的价格,但2019年却有显著不同。在4月底的热点报告《伊朗制裁事件简析》中,我们已经提到过今年的炒作伊朗事件环境已经与去年大有不同。市场已经不再预期伊朗将推升原油至100以上的价格,而是理性预期对原油存在3-5美元/桶的支撑作用。

综上来看,在整体基本面看不到亮点、供应端炒作空档的情况下,市场利空情绪在中美贸易冲突、欧洲数据偏弱、欧美股市疲弱、IEA下调需求等非供给端因素的积累下,原油爆发了一波向下的行情。但同时布伦特持续加深的BACK结构也在验证,当前的供需现状仍然偏紧,这将导致价格不易形成流畅下跌。基于这一考虑,我们对于6月份原油的价格的预判仍以震荡偏弱为主,而非趋势性下跌,经济数据的改善和伊朗问题的炒作仍然是价格反弹的助力。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号