新经济下关于沥青原油比价的思考(一)

发布时间:2019-05-30 阅读数:

作者:王玉婧

从业资格号:F3048782

报告结论

在原油初级产成品中,沥青作为有期货品种上市的重要组成部分,成为上游炼化企业套期保值的关键品种,而沥青原油比价一直以来都是利润管理的标的。

近年来,经济形势发生重大变化,高额利润诱使产能急剧扩张,导致沥青产能过剩;同时国家监管日趋严格,无论是税收方面,还是环保方面。独立炼厂昔日美好光景不再,经营状况恶化,利润处于负值区间,甚至负利润成为常态。不论是基差套利还是沥青原油比价套利,利润空间也都被压缩,以前的粗放式策略已经不再适用。

另外,影响沥青原油比价的因素频繁变动,除原油、沥青本身的价格外,还有一些长期来看并非固定成本的因素,比如:升贴水+代理费、汇率、增值税税率,也应得到足够的关注。我们将炼化利润的计算公式细化,将重要影响因素确定,随后逐一分析,以求对沥青原油比价的利润管理方式有更深入的理解。

报告内容

在原油初级产成品中,沥青作为有期货品种上市的重要组成部分,成为上游炼化企业套期保值的关键品种,而沥青原油比价一直以来都是利润管理的标的。近年来,影响沥青原油比价的因素频繁变动,除原油、沥青本身的价格外,还有一些长期来看并非固定成本的因素也应受到足够的重视。我们将炼化利润的计算公式细化,将重要影响因素确定,随后逐一分析,以求对沥青原油比价的利润管理方式有更深入的理解。

综合利润=①全炼厂总产值-②原料到司成本-③全炼厂加工成本-④消费税

其中:

①全炼厂总产值=汽油产值+柴油产值+沥青产值+其他产成品产值=∑(各产成品价格*收率)

②原料到司成本=(WTI+升贴水+代理费)*汇率*吨桶比*(1+增值税税率)+其他费用

以马瑞原油为例,升贴水+代理费在过去的两年间大幅增长,定性判断会使比价均值上移;人民币汇率在过去三年的波动率超过10%;增值税率自2018年5月起由17%下降至16%,自2019年4月起由16%下降至13%,定性判断会使比价均值上移。

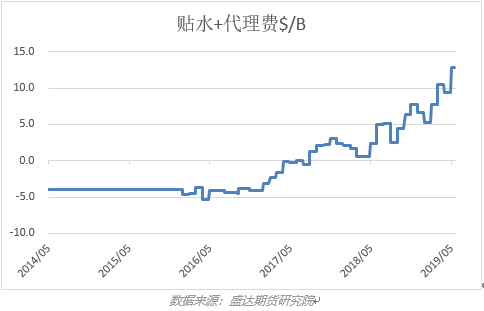

1、贴水+代理费

以马瑞原油为例,升贴水+代理费在2016年1月前都是-4$/B的常数,随后最低达到-5.3$/B,从17年起上涨趋势明显,17年5月上涨至-0.2$/B,最新19年5月的12.9$/B是截止目前的最新价位。升贴水+代理费月度调整幅度越来越大,且与轻重油价差的相关关系有所减弱,预测升贴水+代理费变化难度堪比预测短期原油价格变化难度,类比我们将短期原油价格分为高中低三挡的思路(例如目前WTI分别对应70$/B、60$/B、 50$/B),我们也可以将升贴水+代理费分为高中低三挡来考虑对应比价的操作。

2、汇率

根据上述炼化利润公式,人民币汇率每变化一个单位,比价变化=吨桶比*(1+增税税率)*沥青价格/总收入*[1+(升贴水+代理费)/WTI],用目前的数据,即汇率如果从6.81变化到6.91,比值平均上移约0.8。在过去的三年中,汇率最大波动约0.7,对比值的影响高达5.6。例如在做多利润时,若不锁汇,则需要给出更高的比价来对冲贬值风险。

3、增值税税率

根据上述炼化利润公式,增值税税率每变化一个单位,比价变化=吨桶比*汇率*沥青价格/总收入*[1+(升贴水+代理费)/WTI],用目前的数据,即增值税税率如果从16%变化到13%,比值平均下移约1.5。

4、利润环境

过去我们比价操作的前提环境是炼化利润处于正值区间,盈利是常态,所以根据进口原油成本计算出一个利润为零时的理论均值,这种做法在当时是可行的;但现在环境完全不一样了,亏损成为了常态,并且不排除进一步扩大的可能性,因此依然根据利润为零计算比价均值的做法就已经不符合实际情况了,必须要做出重大调整。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号