PTA近期如何演绎

发布时间:2019-05-29 阅读数:

作者:黄骏

从业资格号:F3055288

截止发稿前(5月28日),现货收于5645元/吨(华瑞,下同),相比半个月前跌价了超1000,市场一片哀嚎。

先回顾下这段时间怎么发生这一系列变化?先是成本端PX从年后回来到4月下旬,由于恒力大炼化装置450万吨顺利投产,1100美金一路毫无抵抗跌到了900,而这段时间正好是PTA下游旺季,聚酯开工一直维持在90%以上,而PTA却陆续装置检修,使得货源紧张,加工毛利坚挺爬上1500+,形势一片乐淘淘。上下游的配合,使得利润聚集PTA环节,如果做了PTA-PX利润扩大,或者PX-NAP缩小,这把操作堪称继PTA-MEG之后的绝佳操作。此前3月调研下来结果,笔者当时认为5月适合搞事情。不出意料,随着临近5月,大厂回购PTA。而那时下游开始发生微妙变化,贸易战使得宏观风险加剧,风险偏好降低,库存积压,利润压缩,季节性开工下滑。理论上在这种情况下PTA也应该随行就市,分享这波利润给上下游,然而大厂回购行为挺住现货日均结算价和5月合约,使得自身品牌溢价,其他品牌顺势而为大量注册仓单,享受雷锋带来的红利,其中也包括福建某下游工厂厂库卖原料停机,其不仅吃到PTA上的基差福利,还能规避自身经营风险,笔者给这家聚酯工厂的这波操作疯狂打call。后面结果也是看得到,如同1809合约之后现货一天暴跌1000的场景,5月13日便是最高的6655,仅半个月后的今天,现货已经暴跌1000元,基差从800+到今天200-,7-9价差甚至从+380到最低近月贴水,难怪部分投资者认为简直送钱。

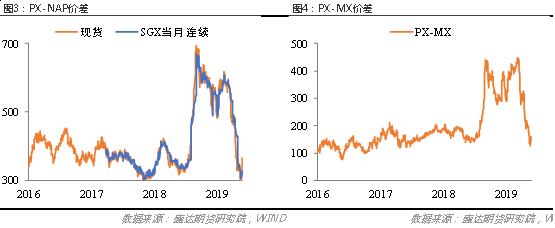

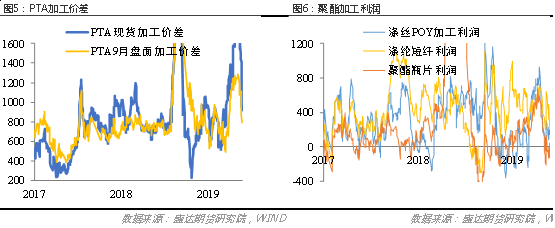

所以这轮PX-PTA-聚酯的轮跌,是基本面的产物,也是部分人为造成的必然结果。一季度化工产品的王者,多头配置的最优选择,而如今沦为了被人痛锤的可怜虫。叠加上周原油与贸易战的宏观影响,打出了5200+的9月合约价格,100+的9-1价差,800-的9月PTA-PX价差,300附近的PX-NAP价差,以及2018年以来的聚酯加工利润低位。整一条产业链的利润都被挤压,当然PTA说这锅我不背,的确,是恒力炼化、福海创福化等大型装置投产,化工产能周期带来的结果。有福不同享,有难同当。

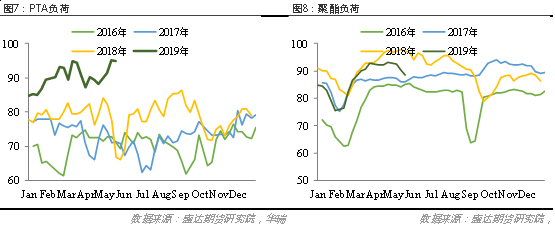

既然PTA到了这个价格,那我们后期该如何交易?有一点需要认清,便是产能格局意味着长期来看,各环节利润不可能再恢复前两年水平。PX-NAP,去年很多投资公司吃亏的头寸,对周期的误判做缩,没能熬过黎明前的黑暗无奈砍仓,而福海创、恒力的投产一路从600到300,之后预报中投产中化弘润60(6月底),海南炼化100(7月附近),浙石化接近400+(下半年),恒逸文莱150(三季度),PX无翻身之地板上钉钉。这使得最近海外PX和国内非一体化装置开始报出二季度降负和检修的消息,300往下打的空间很少但也不是不可能,预计维持在250-350的低位区间震荡,和2014-2017的PTA一样,250以下关停350以下给口饭吃就开,勒紧腰带过苦日子,如果检修按照计划进行预计6-7月价差走强,之后随着投产临近又将走弱。PTA-PX加工毛利,9月之前维持700-1200+判断(9月合约加工毛利),甚至目前笔者认为最困难的时间点正在进行时,而过了6月附近,订单起来加上恒力检修将逐渐好转,按照笔者给出较差情况PTA九成高负荷聚酯八成低负荷,那么接下去三个月将维持平衡微松,而平均偏好情况PTA88%聚酯85%,又会是平衡偏紧的局面,尤其大厂的检修节奏阶段性给出一个较好的波段。而目前来看,全产业犹如弹簧压缩偏低的情况下,上文提到的所有价差和点位如PX-NAP300/PTA-PX750/PTA九一150,均是做扩大的较好的建仓时段,做6-8月的阶段性扩大机会。而对于绝对价格来讲,9月合约5200附近的价格诱人,展期有收益,如果不放心,MEG或者原油对冲(波动率风险)。作为胜率较高的永安席位持仓来看,净多在5月20日之后大量介入,表示也对PTA的看好。

上述所有假设都建立在当下时点的数据和信息,假如贸易战愈演愈烈,投产进度远超预期等,都将使得所有前提不复存在,需要重新评估。嘴炮和交易之间毕竟还有千山万水,短期宏观风险不确定情况下,降低风险偏好,建议轻仓低频谨慎操作。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号