进口压力锐减期货反弹但高度将受年线压制

发布时间:2019-01-29 阅读数:

作者:孟金辉

从业资格号:F3033796

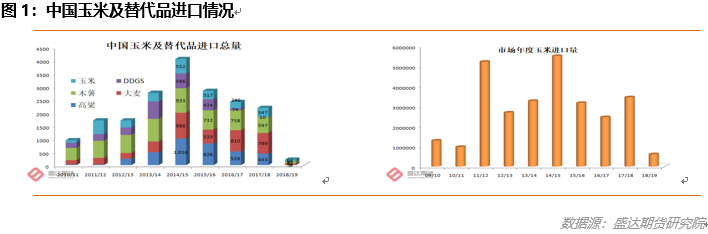

据海关数据:2018年12月,中国进口玉米41.7万吨,全年进口玉米352万吨,较上个日历年度增加24.6%。当月,中国进口高粱、大麦、DDGS、木薯分别为0.3、14.3、1.78、23.76万吨。2018/18市场年度的前三个月,中国进口玉米、高粱、大麦、DDGS、木薯小计210.4万吨,较上一年度同期下降58.4%。按此推算,18/19年度中国玉米和替代品进口总量会减少至845.8万吨,较上一年度下降61.3%。

而且,随着中美贸易谈判的进展,市场发现,美国更愿意多出口乙醇至中国;且从时间窗口角度,进口玉米和替代品越来越对不可能对1905的玉米现货产生压力。

在叠加一些其他因素,导致1905玉米减仓上行。

1月25日,玉米期货减仓上行,源自于几下几点原因:

1、随着,中美贸易谈判的进展,随着有各种传言版本,市场越来越意识到,从时间窗口角度,玉米和替代品进口对1905期货的影响越来越小。

2、国家粮食和物资储备局于1月24日发布《做好东北秋粮收购,避免发生大面积“卖粮难”》。被市场一些咬文嚼字的人士解读为朦胧利多。

3、国粮中心的某处长在快手直播中称:他自己分析认为,临储拍卖或将推迟一个月,且拍卖底价或将提高100元/吨。(我们掌握的情况是,拍卖大概率5月份开始。目前国家事情繁多,拍卖粮起拍价还未进入讨论日程)。

而且,上周五,玉米1905合约日内减仓39766手价格走高29元/吨。减仓上行,可看作空头主动平仓的结果,也即后期上行动力不足。在相对低位,空头或会主动减仓。

市场记忆犹新,12月4日,1905合约下穿233日年线。当时源自于非洲猪瘟越演越烈、中美贸易谈判有重大进展等重大利空导致。

而且目前,仍有两大利空仍在压制市场:

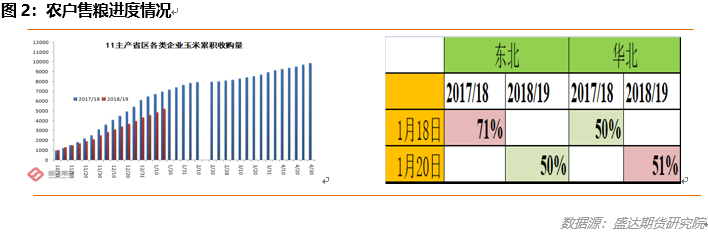

1、农民卖粮进度偏慢压力后移。

国粮中心的农户售粮进度数据:截至1月20日,东北农户售粮进度东北50%明显落后与去年同期;华北51%基本与去年同期持平。截至1月15日,黑龙江、山东等11个主产区累计收购玉米5206万吨,同比减少1730万吨。节后的压力实实在在,且今年气温相对往年偏高,或将促使农户被迫只能在五一前卖粮。这也是1月24日国家粮食和物资储备局发布《做好东北秋粮收购,避免发生大面积“卖粮难”》的直接原因。

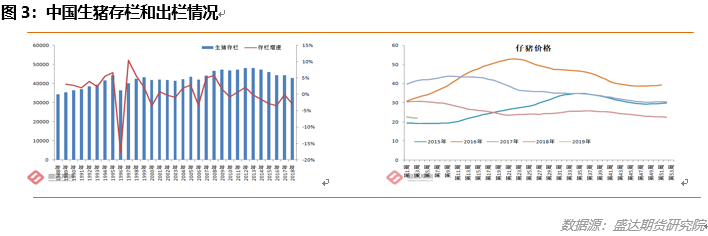

2、非洲猪瘟造成的玉米饲用需求大幅度缩减。

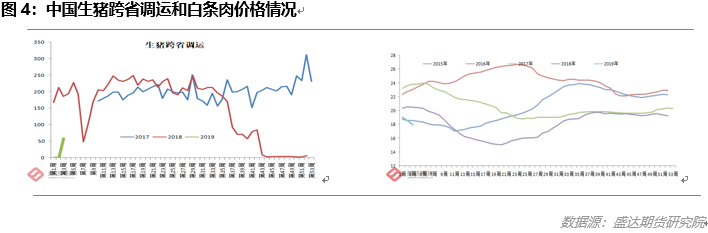

自2018年8月,非洲猪瘟正是公布疫情以来,小计共发生104起。对国内市场将产生深远的影响。经过很多公司调研,目前市场大多认为,在疫区严重爆发之地及周边,生猪存栏和出栏将下降20-30%。而因农业农村部限制生猪跨省调运政策,导致疫区省份被迫养大猪、牛猪,因此玉米饲用需求下降仍未显现。而春节之后,年猪杀过之后,按照目前的疫情、猪肉价格和仔猪价格,市场最悲观的预期是,生猪补栏将出现断崖式下降。

在利空因素仍未完全发酵而看不到新的明显利多的情况下,我们怀疑市场有足够的动力,能否导致1905合约再次有效上穿233日年线!

目前,中美贸易谈判的新消息不断从中国和美国传来,叠加现货市场压力,市场被浓重的空头情绪笼罩。值得注意的是:不仅1905玉米在年下之下渐行渐远,1909玉米的年线支撑也摇摇欲坠!1905玉米淀粉合约也已经有效下破年线。1905玉米合约已经有效下破年线233日线,主力合约由牛转熊,意味着玉米和淀粉系应从做空角度思考问题。1905玉米合约年线大致在1890附近,这在未来一段时期构成压力位!在高位,或将出现多单减仓的情况。

目前,山东深加工企业挂牌收购均价1950左右,跌破1900的难度不小;这样倒推吉林现货难破1650,这样期货盘面在1800一线找到支撑。

因此,我们分析认为,未来一段时期,1905玉米应该在1800-1890区间内波动。而且节后1905玉米合约再次跌至1800附近的难度有所加大。期货仓位扩不起来,说明市场矛盾不突出,因此期货1905合约价格区间波动的概率更高!

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号