沪胶价格领先指标探究

发布时间:2019-01-17 阅读数:

作者:胡海涛

从业资格号:F3054806

由于棕榈油和橡胶在生产和消费领域的重叠使得两者的价格相关度明显较强,而通过对比两者的价格走势及相关度可以发现,长周期来看,棕榈油价格会先于沪胶价格见顶和见底,短周期来看,棕榈油价格领先于沪胶价格大约两周左右的时间,棕榈油的价格变化可以对沪胶价格起到一定的参考意义。具体分析如下:

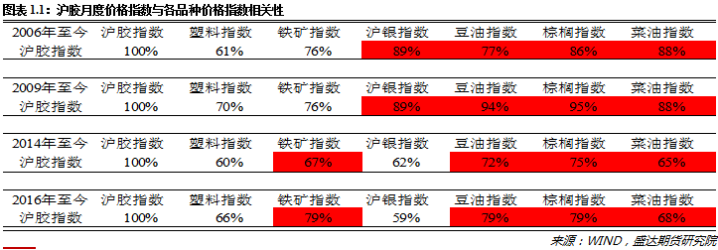

1、价格指数强相关性分析

通过对国内期货交易所已经上市的51个商品价格指数进行相关性比较可以看出,从长周期10年及以上来看,沪胶月度价格指数与沪铜、线材、PTA、棉花、豆油、棕榈油和郑油的相关性较高,相关系数达到77%—90%,而从3-5年的周期来看,沪胶月度价格指数与塑料、铁矿石、白银、连豆、豆油、棕榈油和郑油的相关性较高,相关系数为60%—79%。而综合各品种从上市以来与沪胶月度价格指数的相关性来说,塑料、铁矿石、白银、豆油、棕榈油和郑油与沪胶指数的相关性较高,而其中棕榈油、豆油和郑油与沪胶月度价格指数的相关性一直较高且相对稳定。

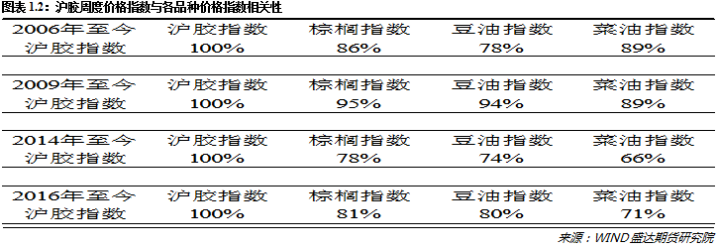

具体来看,沪胶周度价格指数与棕榈油、豆油和郑油的相关性也较高且相对稳定,按照排序大小分别为:棕榈油>豆油>郑油,其中它们三者之间的相关性也较强,因而棕榈油价格指数走势对沪胶价格指数走势存在一定的参考意义。

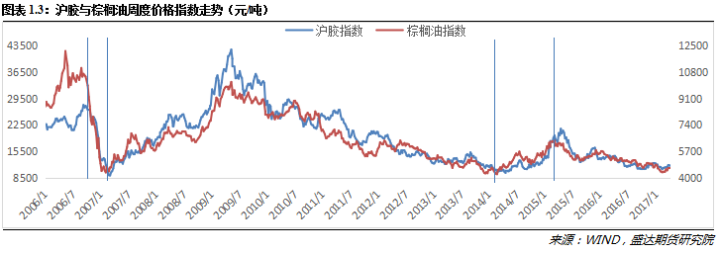

通过沪胶与棕榈油周度价格指数走势可以看出,自2006年以来,棕榈油总是先于沪胶指数看到大顶和大底,比如2006年5月19日棕榈油达到最高价后回落震荡,而同期沪胶回落后再次走强并创出新高,但是在棕榈油走弱后,沪胶跟随回落走低,且也是棕榈油在2007年2月9日先于沪胶见底回升,而沪胶在2009年3月9日才见底,同样类似的情况也在2014年2月28日和2015年3月13日分别见底和见顶时发生。

具体分析,如果按照时间轴对沪胶周度价格指数进行前后调整后再与棕榈油价格指数进行相关性分析的话,可以发现2006年和2009年分别至今的相关系数在同期可以达到最大值;而2014年和2016年分别至今的相关系数在沪胶价格指数向前调整两个时间单位后会达到最大值,即总体来说,棕榈油周度价格指数会领先于沪胶价格指数两周时间,2014年和2016年至今以来的相关度分别为78.4%和83.9%,棕榈油周度价格指数的变化对沪胶价格指数具有较大的参考意义。

2、棕榈油与沪胶价格指数高相关性的逻辑

首先,相同的主产地使得两者产量的影响因素大致相同。在全球油棕树的分布中,面积排名前四的为印度尼西亚、马来西亚、尼日利亚和泰国,四个国家的面积合计占全球油棕树总面积75%,2017/2018年印尼和马来西亚的棕榈油产量合计占到总产量的85%左右,而2017年泰国、印尼、马来西亚的天胶产量占到整个ANRPC产量的75%左右。橡胶和棕榈油相同的主产地使得影响两者产量的的影响因素大致相同。另外棕榈树和橡胶树的生长习性很相似,树龄与单产也存在类似的特征,天气等因素都会对两者的产量产生影响。大致相同的产量影响因素是橡胶和棕榈油价格强相关度的主要原因。

再者,两者的消费领域存在一定程度的交叉。棕榈油的食用消费因受到人口及收入增长水平的制约,增速十分有限,而人类对可再生能源不断增长的需求推动了棕榈油用于生物柴油的消费,近些年来,棕榈油的工业消费平稳增长,2016年用于生产生物柴油的棕榈油消费有400多万吨,占棕榈油工业消费的近四分之一。生物柴油和轮胎在汽车领域的交叉使得汽车产销的变化也会对橡胶和棕榈油价格产生同向的影响。

综上,由于棕榈油和橡胶在生产和消费领域的重叠使得两者的价格相关度明显较强,而通过对比两者的价格走势及相关度可以发现,长周期来看,棕榈油价格会先于沪胶价格见顶和见底,短周期来看,棕榈油价格领先于沪胶价格大约两周左右的时间,棕榈油的价格变化对沪胶价格起到一定的参考意义。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号