低价抑制供应,沪胶弱势难改

发布时间:2018-12-07 阅读数:

作者:胡海涛

从业资格号:F3054806

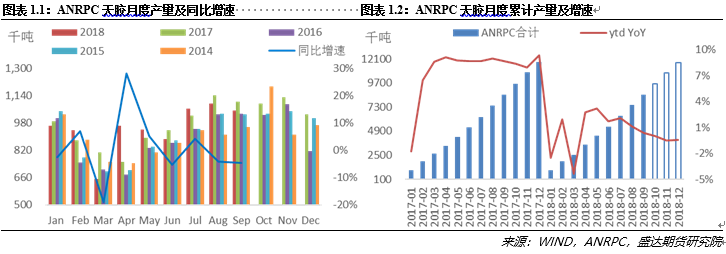

据ANRPC公布的数据显示,2018年1-9月份全球天然橡胶产量同比微增0.4%,且从6月份开始产量累计增速持续下滑,全年的天胶产量或将仅有小幅增长。而根据目前割胶面积和单位开割面积产量均值的变化以及当前市场的现状,我们预计明年ANRPC全年的天胶产量或将小幅下降1.5%至1154.6万吨左右,再结合非ANRPC成员国最近几年的产量增速来看,2019年全球的天胶产量大概率会小幅下降。不过需要注意的是,目前橡胶的产能并没有消失(只是低胶价抑制了生产),一旦出现胶价持续上涨,上游利润的改善也会刺激橡胶产量明显增加,而在需求表现整体相对平稳的情况下,短期橡胶偏弱走势难改。具体分析如下:

1、主产国天胶产量增速明显放缓

据ANRPC最新公布的数据显示,2018年1-9月全球天然橡胶产量同比增长0.4%至855.5万吨,产量增速明显放缓。排除一季度受到ITRC联合限制出口政策对1—4月份的产量影响外,从6月份开始,产量累计增速开始持续下滑,增速相对2017年大幅缩窄,全年的产量增速或将仅有小幅增长。

如果往前追溯ANRPC天胶产量和价格的关系可以发现,两者呈现较强的正相关性:在2011年天胶触及历史最高价后持续震荡走低,一直延续至2015年年底,ANRPC的产量增速也从2014年开始持续下降,一直持续至2016年;而随着胶价在2016年企稳走高并在2017年年初触及阶段性高位后,2017全年的产量增速大幅增长9.3%;2017全年胶价再次震荡走低后,2018年的产量增速仅有小幅增长;按照2018年胶价的表现来看,2019年的ANRPC的产量增速大概率会出现负增长。

2、低胶价抑制全球天胶割胶面积和单位开割面积产量

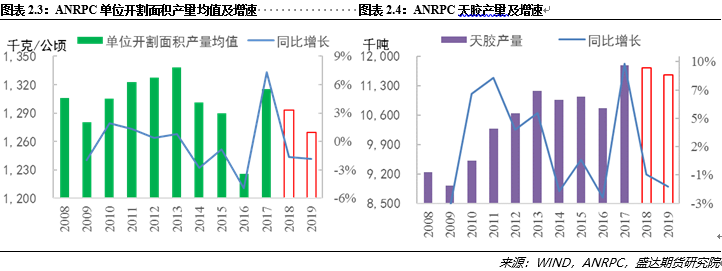

天然橡胶主产国的天胶产量约占全球总产量约90%,其产量直接左右全球天胶的供应。根据ANRPC公布的数据显示,2003-2012年间天胶主产国新增种植总面积(新种+翻新面积)持续增加,其中由于2009年中国的四万亿政策导致国内汽车产量翻倍增加了橡胶需求而导致天胶价格持续走高,也使得2010-2012年间主产国天胶的新增种植总面积均超过60万公顷,2012年更是达到最高值 67.5万公顷,随后由于天胶价格的持续走低也使得新增种植总面积持续下滑,2018年降低至21.6万公顷。一般情况下,橡胶树在种植5-7年可以开始割胶,照此推算的话,2016-2018年前后主产国新增割胶面积增幅将会比较明显。而根据ANRPC公布的数据显示,2018年ANRPC成员国总割胶面积合计906.5万公顷,相比前一年增加1.3%,增速已经连续两年下滑,主要是由于近两年橡胶价格持续走低,抑制了胶农的割胶积极性,而在当前绝对价格已经处于历史低位导致各国政府相继采取有限政策补贴胶农来看,2019年的割胶面积增速或将继续下滑,预估仅有不到1%的增幅。

根据ANRPC已公布的数据显示,2018年泰国、印度、中国、柬埔寨的天胶单位开割面积产量均出现不同程度的下跌,而仍保持增长的国家的单位开割面积产量增幅已经明显下滑,主要是由于天胶价格持续走低,使得胶园管理和割胶频率受挫,国内云南和海南产区停割期也较往年有所提前。按照已公布的数据进行推算,2018年ANRPC成员国的天胶单位开割面积产量均值或将同比下降1.7%至1293.2千克/公顷。而在当前橡胶价格已经处于历史低位,整个产业链没有亮点刺激胶价持续大涨的情况下,2019年的单位开割面积产量均值或将继续继续下滑。

综上,通过割胶面积和单位开割面积产量均值我们大致可以推算出2019年ANRPC全年的天胶产量在1154.6万吨左右(同比下滑1.5%),再结合非ANRPC成员国最近几年的产量增速情况来看,2019年全球的天胶产量大概率会小幅下降。不过需要注意的是,由于橡胶树自身的生长周期以及主产区的产业特点,橡胶的产能并没有去化(只是低胶价抑制了生产),一旦出现胶价持续上涨,上游利润的改善也会刺激橡胶产量明显增加,而在需求表现整体相对平稳的情况下,短期橡胶偏弱走势难改。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号