珍惜本金,暂时远离玉米和淀粉系期货交易——G20重大进展解读

发布时间:2018-12-03 阅读数:

作者:孟金辉

从业资格号:F3033796

周末期间,中美和谈取得重大进展,霸屏!

在阿根廷当地时间12月1日的晚餐会上,中美两国领导人就贸易问题达成重要一致。主要内容如下:

1)同意暂缓加征关税。

美国同意在2019年1月1日暂缓对2000亿美元中国商品的关税从10%提升至25%。中国同意从美国进口大量(数额待定)农产品、能源、工业及其他产品。农产品的进口立即进行。

2)同意立即就关税之外的一系列问题包括强制技术转让、保护,非关税贸易障碍,农业服务业等进行磋商,并在90天内达成一致。如不能达成一致,上一项中的10%关税将被提升至25%。

短期来看,玉米期货市场将承受明显的压力,远期看涨的逻辑将转变为看跌。

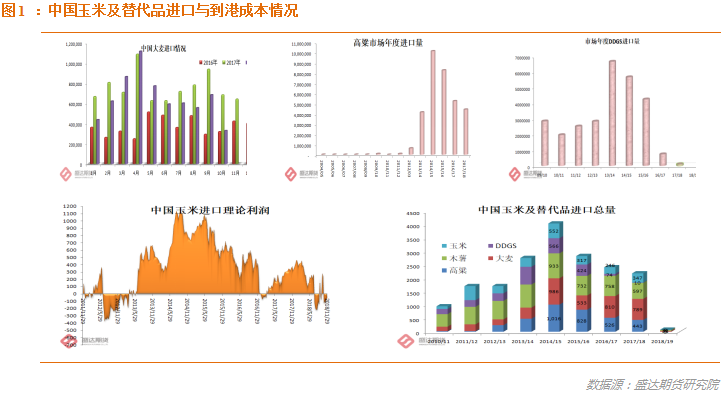

2018年10月,也即18/19市场年度的第一个月,中国进口玉米、高粱、大麦、DDGS、木薯总量仅仅76.56万吨,简单换算整个市场年度进口量只有919万吨,较上一市场年度下降57.99%,相当于国内玉米的饲用需求因反替代进口产品1000万吨以上。而若谈判顺利国门大开,假定玉米和替代品进口总量恢复到高峰期的2014/15年度的4053万吨,由进口大减到进口大增,国内玉米饲用消耗量或有5000万吨左右的差异!

假设未来谈判进展非常顺利,国门大开的前提下,国内玉米堰塞湖打开,国内或将逻辑上进口成本定价。而目前国际玉米理论到港成本在1800以下。这为未来国内玉米现货和期货市场下跌打开了巨大的理论空间!当然,实际空间还得看谈判的细节、国内玉米和替代品实际进口到港成本、实际进口量等等。

12月份直至明年3月,关于中美谈判进展,应该会各种传言飞舞,盘面波动偏空的前提下,受各种消息刺激而波动。交易不再以行业逻辑为中心,而是随着消息而大幅波动。应该是偏空的无序波动。

所以,我们判断,各个合约价格的可能运行情况如下:

1、1909及以后的远期合约,假设未来谈判进展非常顺利,国门大开的前提下,国内玉米堰塞湖大开,国内或将逻辑上进口成本定价。而目前国际玉米理论到港成本在1800以下。因此,1909及以后合约目前价格明显偏高,应该有较大下跌空间。

2、1905合约,受看空情绪驱动,期货往往是矫枉过正的,应该会在未来数周,表现为贴水现货。对于玉米行业的消费者,玉米深加工和饲用企业,可以对比自己的现货到货成本,核算是否有在期货上锁定原料成本的可能和必要。

2019年玉米进口配额仍是720万吨,DDGS、高粱、大麦的反倾销并未结束。且未来3个月是谈判期,预计进口玉米和替代品五一前应会保持低位。这是玉米的下游用户,可以在期货超跌时,考虑锁定部分原料成本的逻辑基础。

3、1901合约,或也将因情绪驱动,在期货矫枉过正时,跌至1880-1850区间。若能贴近1850左右,玉米深加工和饲企,也可考虑在现货供应不足的前提下,在期货上锁定原料成本。

4、一季度之前,玉米和淀粉系期货价格应受中美谈判进展情况左右;原来的行业分析逻辑对盘面影响将很小很小。

对行业的各种从业者、参与者,建议如下:

一、对于玉米深加工和饲企或者贸易企业

1、可在1901、1905玉米或者淀粉超跌的时候,结合自身实际成本、消耗量等具体情况,考虑锁定玉米或者淀粉原料成本。

2、在远月合约价格偏离成本较高的情况下,锁定销售价格。

3、定期跟踪玉米、DDGS、高粱等进口成本,考虑把进口作为原料采购的重要一环!

二、对于行业研究者

夯实基础拓展视野。利用未来数月时间,增强美玉米研究,加强对国际玉米进口成本的跟踪和国内玉米实际成本的调研跟踪,在大逻辑看空的前提下,找到价格下跌的安全边际更加凸显重要性。

三、对于不参与玉米和淀粉产业链实际交易的普通投资者

未来数月,玉米和淀粉系期货将变为“易受消息影响,没有行业逻辑抓手的品种”。只能建议,非行业用户的普通投资者远离该市场。议珍惜本金,未来数月暂时远离玉米和淀粉系交易!

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号