USDA玉米9月供需报告简析

发布时间:2018-09-14 阅读数:

利空报告导致美玉米大跌,但并未有效击穿11月合约8.5美元/蒲支撑位

作者:孟金辉

从业资格号:F3033796

USDA 9月12日公布的最新供需报告显示:

2017/18年度出口量增加2500万蒲至24.25亿蒲,而结转库存降至20.02亿蒲。

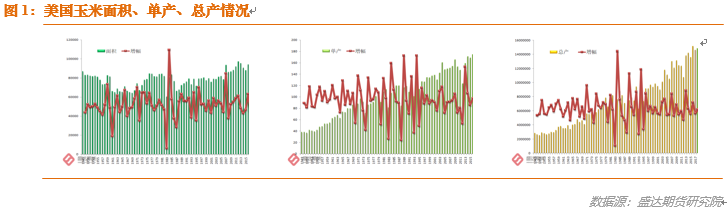

美国2018/19年度玉米种植面积预估为8910万英亩,较上年下降1.18%,与上月预估数一致;18/19年度玉米收获面积预估为8177万英亩,这样收获率微降至91.77%。18/19年度玉米单产预估为181.3蒲/英亩,较上年增幅2.66%。几个主产州都超过原有记录:爱荷华州206超过2016 记录3蒲/英亩、伊利诺伊州214超记录20蒲/英亩、内布拉斯加州198超记录17蒲/英亩、印第安纳州192超记录12蒲/英亩等等。自90年代开始大量商业使用转基因技术以来,美玉米单产保持迅猛的增加势头;2018年单产较1987年的创纪录单产119.8蒲/英亩高出51.34%;而中国玉米单产同期增加了大致33%,这一定程度上反映出转基因远超常规育种技术对单产提升的贡献率!18/19年度玉米产量预估为148.27亿蒲,较上年增1.53%。市场预期单产会有所增加,但是增加幅度仍有些超出市场预期。而且,按照往年规律,后续报告,单产仍有望继续调高;去年从9月报告至1月报告,单产提高了7.7蒲/英亩,过去11年中有9年USDA在9月报告调高单产的基础上10月报告进一步调高单产。从而导致期价大跌,基金卖出3.5万手。

美玉米收获率在91.77%,这也符合目前美玉米优良率较高主产区大多天气良好的情况。与去年和五年平均很接近,高于自90年以来的均值90.98%。今年自播种以来,美国主产区风调雨顺。后期美玉米的重点是需求尤其是出口需求。

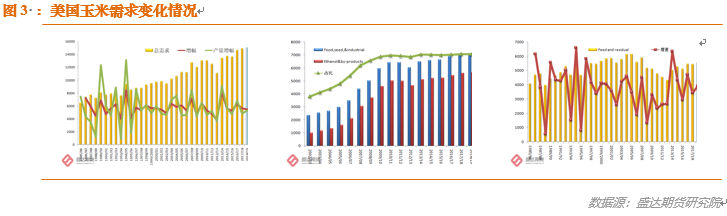

USDA一直秉持低价创造需求的理念,单产总产增加导致低价的年份都会相应调高需求,以免结转库存过高。2018/19年度,美国食用种用工业用消费量71.30亿蒲较上月增加2500万蒲,主因燃料乙醇消费量增加2500万蒲至56.5亿蒲。饲用及残余量增加5000万蒲至55.75亿蒲,饲用需求增加仍需要季度库存数据来验证。这样国内总消费量从上月预估的126.3亿蒲,增至本月预估的127.05亿蒲,增加了7500万蒲。

USDA上调美玉米的饲用需求目前市场仍无法理解其内在逻辑。总之,这与下调17/18年度饲用需求的逻辑上有所冲突且DDGS出口转内销也挤占玉米饲用需求。后期需要继续关注饲用需求变化情况。这可以从后期USDA的9月季度库存报告(可确定17/18年度饲用需求)和一月的季度库存报告(可揣测18/19年度饲用需求)中一瞥端倪。而目前燃料乙醇的加工利润已经降至0,库存较去年同期高8%,因此玉米的燃料乙醇需求也有高估之嫌。这都是未来数月的可能的潜在利空。

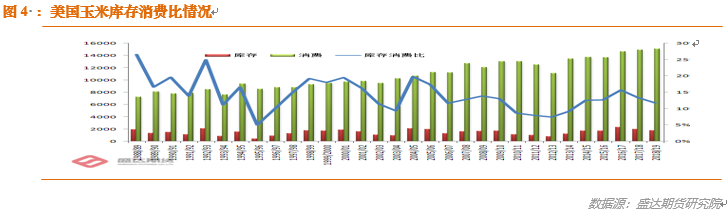

在供应有所增加同时需求调增的情况下,期末库存较上月预估数增加0.9亿蒲,18/19美国玉米年终库存增至17.74亿蒲,库存消费比11.74%!仅就库销比而言,目前美玉米期价过低,实际上暗示着市场并未完全认可需求数据。市场交易的结转库存或在20亿蒲以上。

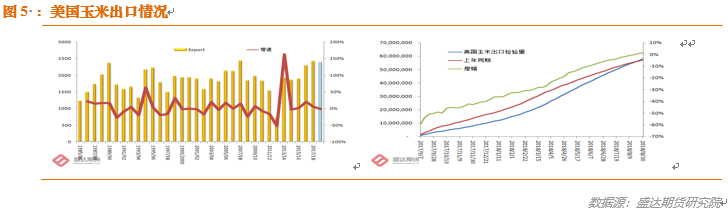

18/19年度,美玉米新作出口较上月预估数上调5000万蒲至24亿蒲,市场认同高产量会刺激出口增加逻辑。

截至2018年8月30日当周,美国玉米出口检验量为1,334,565吨,前一周1,264,787吨。2017年8月31日当周,美国玉米出口检验量为828,036吨。2017/18年度,美玉米出口检验量5773.3万吨,上一年度为5694.8万吨,增幅1.38%。

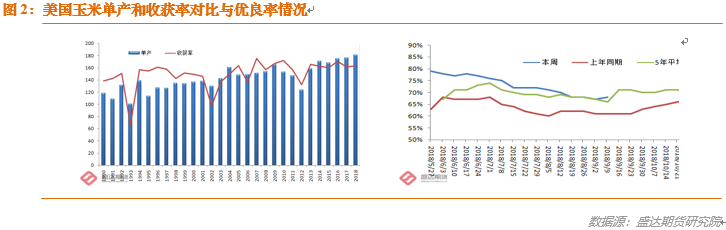

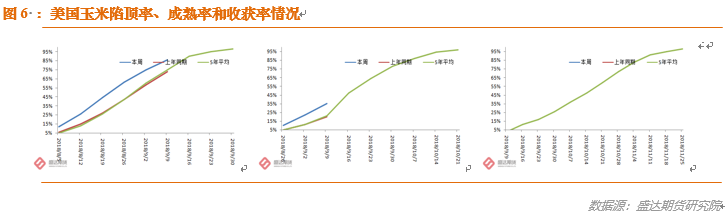

上周美国玉米作物已经开始收获,优良率有所改善。截止到2018年9月9日,美国18个玉米主产州的玉米凹粒期比例为86%,上周75%,去年同期73%,五年同期均值75%。玉米进入成熟期的比例为35%,上周22%,去年同期20%,过去五年同期均值为21%。本周首次发布的今年玉米收获进度数据为5%,和去年同期持平,高于五年均值3%。 玉米评级优良率为68%,一周前67%,去年同期61%。评级优的比例为21%,良47%,一般20%,差8%,劣4%,上周是21%,良46%,一般21%,差8%,劣4%。

目前美玉米的陷顶率、成熟率和收获率都同比偏快,再叠加美玉米的穗数、穗重、粒数、粒重数据都相当~~~不错,这是市场相信后续会继续上调单产的底气所在。

按照美玉米目前的生长条件和USDA公布数据的习惯,预计后期美玉米单产仍将会分几次提高,也即后期美玉米市场仍将面临自身基本面的利空压力。另外,若中国不进口美豆,美豆将面临更大结转库存压力,并将把压力传导至美玉米。但是按照美玉米本身的基本面,美玉米又没有很大的下跌空间,因此造成的结局似乎是美玉米未来面临窄幅波动的局面。而打破窄幅波动的诱因只能来自于美玉米出口速度大增或者中美贸易摩擦缓解甚至消除。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 400 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号